��j�Ϥ� ��j�Ϥ�

��E�ꥻ

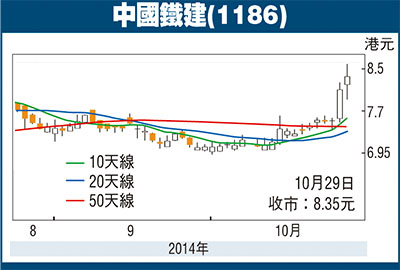

�����K��(1186)���ѻ��P�G���7.5%�A���沧�`�C�]�ǰ�Ȱ|�n�D����_���Τ���n���i��X�֫�A���K�ت��ѻ����{�ܱo���`�C����ä��{���n�_���X�ֻP���K�ئ��������Y�A���u�u����̤w���K�������ѥ������N�~�Ӫ��۶R�J�C�o�γ\�|�O�]���J�I��V�o�����~�A�O���̯d�N�줤���K���`���q�i��b���Ө�Ӥ�[�֧�ꪺ�D�D�C

9�멳�����ؼж�57%

�y�@�^�U�A�����K���`���q��4��8��N�K���T�w���w���7,000�����H�����W�զ�7,200�����H�����A�é�4��30��i�@�B�W�զ�8,000�����H�����C�I��2014�~9�멳�A�����u�����F�s�ؼЪ�57%�C����{�����W�t�N�[�t�A�o�N�Q�n�K���س]�ѡC

�b�겣�t�Ť�N����53%

�����j�����]�Ȫ��p�A���K�ج�������ئ�~������C�۹襤�K(0390)230%���b�겣�t�Ť�A�Ӥ��K�زb�겣�t�Ť��2014�~�����Ȭ�57%�C���q��2014�~7��24��o�楻����8�������ӧQ�v��3.95%������O���ť����Ҩ�A���������A�o�N�|�O���q���b�겣�t�Ť�i�@�B����53%�A�O���q���s�X���ɧ��u�աC�{���۷���7.0��2014�~�]�ղv�A 2014�~���C�ѬէQ�~�W���v��12%�A���Ȩä����Q�C

�w��PE8�� ���Ȥ��Q

���歫�Ӥ����K�ضR�J���šA6�Ӥ�ؼл���9.26��(�Q�Ѧ���8.35���A��2.9%)�A�۷���8��2014�~�]�ղv(PE)�C�D�n�U�歷�I�O���a�F�����ܹ��K���F�����߳��A�M�Ӧb���ӼƩu�g�ټW���w�C�����p�U�A�o�ӭ��I�����C

|

��j�Ϥ�

��j�Ϥ�