��j�Ϥ� ��j�Ϥ�

�����׳��T �]�O�� �\�Y�b�^���M�ױ��]0005�^�̷s�������~�Z���ɤH�N�A���~��j��������e���A�å��ݱo�Ӵd�[�A���H�Ӽڬ��M���a�g�٦n��A�ױ����ӬէQ���p����ﵽ�A�G�h�Ƥj��Q�餴�����즳�ؼл����ܡA���j��Ʀܽդɥؼл��C�ӪѬQ�馬��78.25���A�^0.51%�C

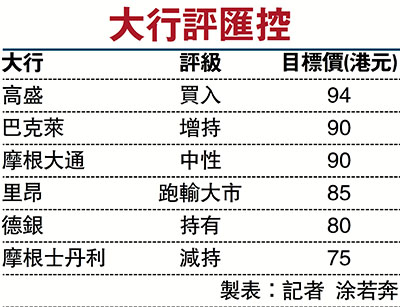

�����Q��o�����i���A�ױ���3�u�֤ߵ|�e�էQ��66�������A�ӹL�����w���A�D�n�ѩ����y�Ȧ�θꥻ�������J�����A�ξ���U�ڴ�ȼ��ƶ}���֩ҭP�F��3�u�U�ڴ�ȷl���U����29���I�l�A�C��W�b�~��46���I�l�A��ܸ겣�������ﵽ�C���i�w�Ƥ��~���~���Ѯ��v�i�F5.1%�A�ݩ�����l�ޤO�������A�����u�R�J�v���šA�ؼл�94�����ܡC

�ڧJ�ܡG���J�W�եi����

�ڧJ�ܵo�����i���A�ױ���3�u���J���w���n�A�ꥻ��j�l�A�۫H�H�ӭ^��Τ��a�g�٦n��A���J�W�����Y�i����U�h�A�b���t��i�O��í�w�C���M�z�h�w�i�����įq���F�СA�����ѪF�^���v��|�C��ؼ�12%-15%���d��A���۫H���|�O�����ߧY�էC��մ��A�w�ƶױ��N�i��w������^�����~�ȼҦ����~��í�w�����C���i�������u�W���v���šA�ؼл�90�����ܡC

�j���~��� �w�ȭ��ؼл�

���ڤh���Q�]���A�ױ���3�u���J���Ӧ�w����3%�A��3�u��B���Q����Ӧ�w����10%�A�����J����C�A�����]���Ӧ�w����4%�C�t�~�A�����ױ������q���v�@�Ÿꥻ��v��11.2%�A�P13.5%��í�����������@�q�Z���A�]���w�����Ω�2014�~��2016�~�������u�|���ũM�W���C���i�N�ؼл���74���դɦ�75���A�������u����v�����šC

�w�ȵo�����i���A�ױ��g�վ���3�u�|�e�էQ��68.74�������A���w�����X12%�A���ױ�����q�ȤW�ɪ����I�ζ}��ݨD�C���i�N�ױ�2015�~��2016�~�էQ�w���������ܡA�S�٦Ҽ{������I�^�骺�ײv�ܰʦ]���A�N�ױ��ؼл���83���U�զ�80���A�����u�����v���šC

|

��j�Ϥ�

��j�Ϥ�