放大圖片 放大圖片

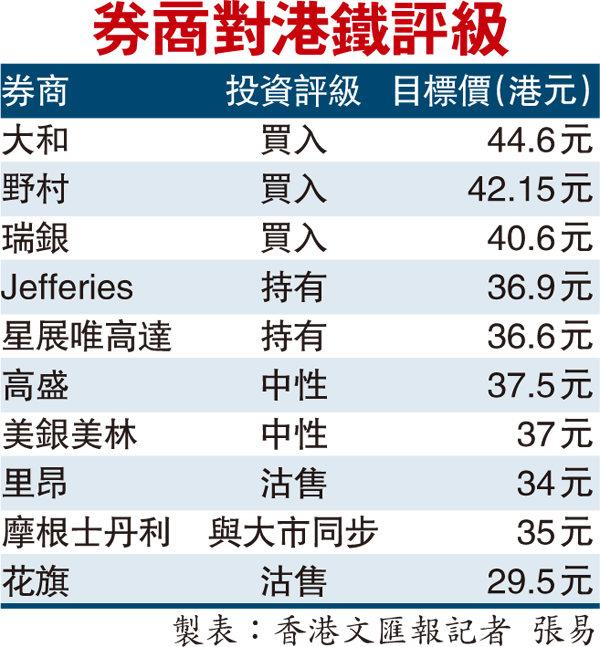

香港文匯報訊(記者 張易)港府為高鐵項目造價封頂,港鐵(0066)擬向股東派發合共4.4元特別股息,加上日後高鐵再超支風險將轉嫁至港鐵,券商意見分歧,大部分看法負面,其中里昂證券更將港鐵投資評級由「跑輸大市」降為「沽售」。受「好息之士」承接,港鐵昨復牌後股價先跌後升,全日收報36.65元,較停牌前升1.81%,成交1,210萬股,涉資4.36億元。

超支風險爭議大

爭議主要在高鐵超支風險是否已反映在港鐵股價。美銀美林形容協議是不完美的妥協,在政府而言,將高鐵超支成本,以及項目未來資金短缺問題轉嫁至港鐵;對小股東而言,雖然派息屬驚喜,但卻換來不明朗因素,由於股價較每股資產淨值折讓較低,故派息不會釋放太多價值。美銀美林並指以銀行貸款派息,額外利息開支將削弱盈利5%。該行維持港鐵「中性」投資評級,目標價37元。

里昂表示,港鐵與政府達成協議有損港鐵利益。港鐵仍有可能被追究工程責任,加上股價逼近多年市盈率(PE)及市賬率(PB)高位,將投資評級降至「沽售」,目標價由35.7元降至34元。

勿因特息買港鐵

花旗指,港鐵股價較每股資產淨值有4%溢價,股價未計及超支成本,繼續維持「沽售」評級,目標價29.5元。野村建議投資者勿因特別股息而追入港鐵,因距離派息仍有9個月至21個月時間,加上要過立法會一關,仍存在不明朗因素,但繼續維持「買入」評級,目標價42.15元。

也有券商看法正面。摩根士丹利指,高鐵協議令相關不明朗因素降低,公司有信心884.2億元足以涵蓋工程支出。不過由於協議尚需獨立股東及立法會通過,風險未完全解除。該行維持港鐵「與大市同步」評級。

|