��j�Ϥ� ��j�Ϥ�

���Ұ���Ҩ饫���ݮi���p�u���� �P�Ż��]�e�L���q���s�D�D���^

�j�n����ץ�2000�~����ܤ��A�w�g�B�@�Q���~�C�ھڥ@�ɻȦ檺�ج[�A���ݩ�h��O�٤����u�ĤG��W�v�A�Y�O�Ѩp����c�z�Ψ�ƨ���������j��ʨѴڨ�סA�D�n�ؼЬO�u������O�v�Ψ���ѤH�h�a(�u������O�v�O���b�h��S�����J�ᤴ������@�w�����O����)�C�g���F�j�j�p�p�ﭲ(�]�A���ܨѴڤW�U���γW�ޫH�U�H��)�A�{�ɱj�n�����M�`���H��f�A�䤤���D�]�A�^���v�C�B��F�O�L���H�λ����O�Ϊ����A�Ȫ��P�j�n����R���C

���^���h�~�C��Ȭw�h��

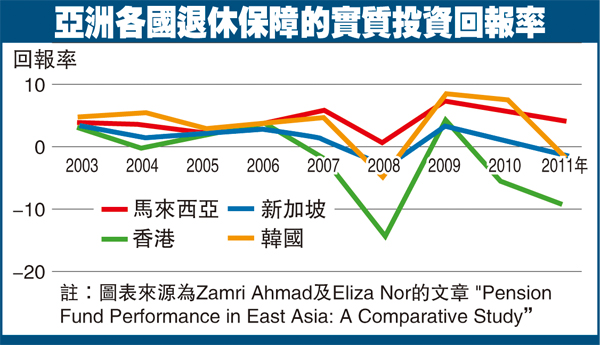

���ͽͦ^���v�C�n�������j�n���۱���H�Ӫ��~�v�Ƥ����^���v��4.5%�A�]Ĺ�P���q�Ȳv1.4%�C������s���j�n���b2003��2011�~�������^���v(Real return on investment)�Ʀb�s�[�Y����L�Ȭw��a���U(���k�ϤΪ���)�C���M�����^���v�C�I�ᦳ�ܦh��]�A�]�A�g�ٶg���B���զX���������C

�t�@���D�O��R����A������O�����D�i�ӽбq�������֭p�v�q�������乵�D�Ѵک�������O�Ϊ����A�Ȫ��C�o����@���ް_���֧���A�]���o�����H�������Ӫ��j�n����I�����O�A��ֱN�Ӻu�s�����^���C���L�A���h�j�P�Ϲ������R�A�{�����|�|�W�[��B�����C

�����D��R���� �l���u�Q�q

���ڻ{���j�a���Ӳ��I����������R����O�_�������|���Q�C�H�j�n����R�����O�Ϊ����A�Ȫ��A�Φh�Τַ|��֭��u���h��O�١A�Y�{�ױN���D���d���ಾ�ܬF���A�i�ඡ���[���F���������}��C

�ƹ�W�A�������h��O�٨�ץѦh����W�t�X�A�j�n����ק@������h��O�٨�ת��u�ĤG��W�v�A���������ﭲ�A�H�F�ܥ���Ӫ��ؼСC���D���s�̩����C�����峹�A���@�̤��ӤH�N���A���N�������߳��C

|

��j�Ϥ�

��j�Ϥ�