韋君

港股昨再有177點進賬,收報23,919點,創逾一年高位,預計市場尋寶熱可望逐步升溫。從事造船相關業務多年的中海重工(0651),看中內地大力推動城鎮化下產生剛性需求的停車場板塊,並充分運用集團在機械加工方面的優勢,令新舊業務產生協同效應,盈利前景值得看好,適逢該股尚處於年內偏低水平,論值博率仍在。

三年目標營運20萬個車位

中海重工於6月下旬與獨立第三方中冠鴻安及首鋼綠節成立新公司,對中國智能停車設施進行投資。新公司初始註冊資本4,500萬(人民幣,下同),中海重工將出資2,065萬,佔45.89%。另外,集團又於6月底與江西南昌旅遊訂立一份戰略合作協議。根據協議,雙方將就迎回南昌艦及於江西省南昌市的開發相關軍事主題公園開展合作;雙方亦協議成立一間合資企業,進行南昌停車設施的智能化改造,以配合南昌旅遊業的發展。合資企業的註冊資本將為2,000萬元,集團及南昌旅遊分別注資60%及40%。

內地大城市停車難的問題突出,國務院總理李克強去年在「兩會」上便明確表示,將加快建設城市停車場。中海重工看準其中商機發展智能停車場,無疑可以成為國策的受惠股。據悉,集團現正加快停車市佈局,開拓停車設施、電動汽車充電設施及停車項目管理的研發和銷售產業鏈一條龍服務,目標3年內實現運營管理20萬個車位。在資本開支方面,集團預計,連同未來目標中首運營管理20萬個車位的成本,以及生產製造設備的開支,預計總投入將超過20億元。不過,由於集團具有融資租賃的業務,以及來自合作夥伴的投資等,真正需要動用的資金只有約3億至5億元,不會對集團構成太大負擔。

對中海重工來說,發展智能停車場業務是一個跨領域的發展,但集團於去年底相繼與具有國企背景的深圳賽格和中安安產訂立合資協議,共同開拓智能停車場及電動汽車充電設施等業務,同時完成收購從事機構停車設備生產的山東瑞通股權,轉型方向十分明確。中海重工力拓智能停車場大有可為,雖暫時未在業績中反映,但股價仍低迷,則不失為中線低吸機會。

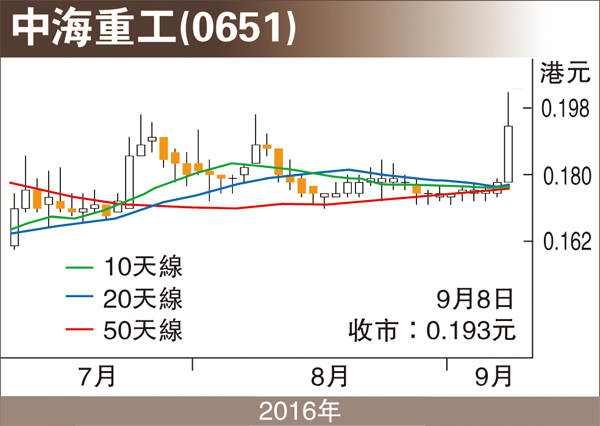

昨日股價突然發力,曾搶上0.202元(港元,下同),收報0.193元,仍升0.015元或8.43%,成交大增至1.62億元。中海重工買盤動力顯增,幕後似靜極思動,中線目標看年高位的0.3元。