韋君

市場對正在進行的中美貿易談判不表樂觀,港股昨天急跌411點,收報30,313點,主板成交1,011億元。科技、金融等重磅股成為跌市主要股份,在市況未穩定下,業務以內需的股份相對抗跌,可視為候低選擇收集的對象。

思城控股(1486)集傳統建築設計服務、建築IT管理提升效率解決方案,成為上市公司中與房地產業務有緊密關係的另類高增長股,正值建築IT業務步入收成與壯大發展的階段,思城盈利前景可看高一線。

思城在去年有兩項重大舉措,其一是去年度收購領先的BIM(建築資訊模型)諮詢服務公司香港互聯立方,不單止帶來4,374萬元的額外合約金額,亦令到產業提升轉型。

北京政總持股28.83%

其二是去年4月成功引入北京控股(0392)旗下北京市政總院成為單一大股東,按每股1.99元向北京市政總院配售28.83%的新股;並與北京市政總院訂立設計服務分包框架協議,將向北京市政總院提供建築設計、景觀設計、城市規劃及室內設計服務。去年度內,集團已從北京市政總院及其附屬公司獲得合約金額962萬元,當中593萬元已於年內確認為收益。

思城去年12月底止全年業績十分亮眼,收入4.56億元,按年增長27.0%;毛利約1.17億元,按年上升15.4%;純利按年大幅增長64.6%,錄得約3,335萬元;每股基本盈利上升20.6%至12.9港仙。集團建議派發末期股息每股4.0港仙。2017年,集團於香港及內地獲得229份新合約,來自綜合建築設計業務分部的新合約及補充合約價值增長接近1倍,合共約為6.58億元。

中央全力推動「一帶一路」及粵港澳大灣區發展,對智慧城市的尖端建築設計有殷切需求,為從事綜合建築設計業務的思城帶來龐大商機,勢必成為未來增長動力。

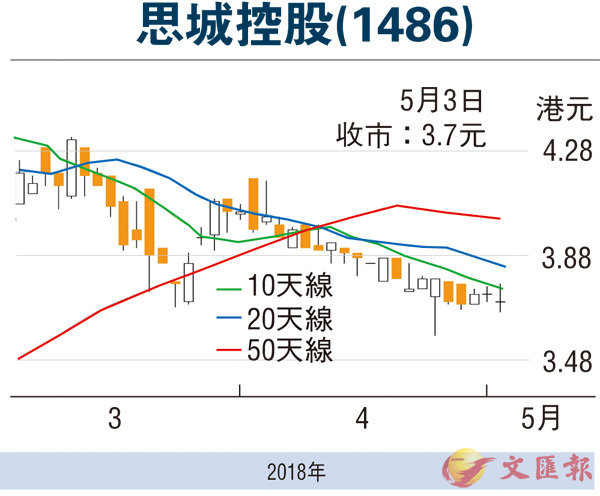

思城昨天微跌3仙,收報3.70元,成交1,080萬元。現價市盈率約28倍,預期今年來自與北京政總合作項目的收益,業績有望翻番,預測市盈率將降至約14倍,現價估值依然吸引。當大灣區規劃落實時,作為受惠概念股的思城料受追捧,投資者可作中線收集,上望目標為52周高位的4.68元。