韋君

港股昨日再度發力上升,衝越28,500,收報28,514收市,全日急升286點或1%,成交重上千億,達到1,086億元。憧憬中美貿易談判達成諒解備忘錄仍然成為推升大市動力,而匯豐(0005)回穩亦降低跌市壓力。大市續有利績優基建相關股份,中聯重科(1157)受惠重型機械車需求增加,股價續可看高一線。

中聯重科主要從事研究、開發、生產與銷售工程機械、環衛機械和農業機械,提供環境解決方案,以及融資租賃服務。集團去年較矚目的動向,是於去年11月收購全球塔機領先製造商德國威爾伯特(Wilbert)100%股權,對集團已在內地建築起重機龍頭的地位進一步提升。

上月中集團發盈喜,去年12月底止全年度料盈利19.5億元(人民幣,下同)至21.5億元,每股盈利0.25元至0.28元。集團指出,業績預增主因受益於內地基礎設施建設的拉動,以及工程機械設備更新需求的增長,故工程機械板塊的營業收入大幅增長;產品整體毛利率持續提升,整體費用率穩步下降,盈利能力不斷增強,經營性現金流大幅度增長。

國務院於去年年底印發《關於保持基礎設施領域補短板力度的指導意見》,提到要保持基礎設施領域補短板力度,進一步完善基礎設施和公共服務。中國人均基礎設施存量明顯低於發達國家,例如機場的覆蓋率和歐美國家相比還是較低。

國家環保排放標準升級及使用者領域產業升級亦帶動工程機械的更新換代,將促使使用者新增購置技術含量更高的設備。 另一方面,中聯重科亦受惠「一帶一路」基建發展對其產品需求,混凝土機、起重機增長前景樂觀。

預測PE10倍 息率達7厘

配合內地加快推進基建建設,管理層預期今年混凝土機銷售增長50%,塔式起重機銷售倍增,而整體毛利率在規模效應下,相信亦會有所改善。

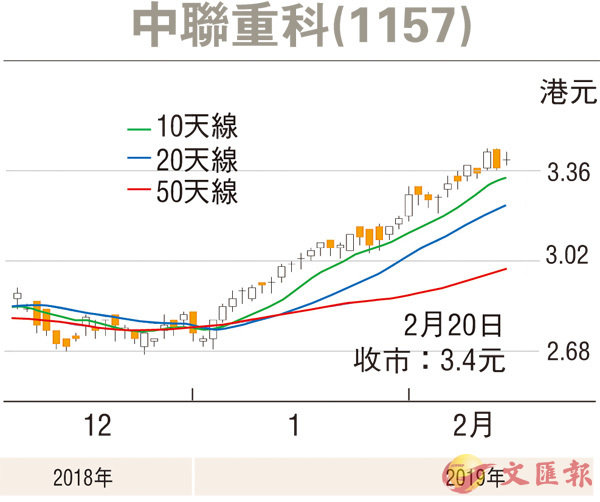

中聯重科在發佈盈喜後,股價持續穩步上升,昨天收報3.40元(港元,下同),升3仙或0.89%,成交2,380萬元。現價2018年預測市盈率約10倍,息率達7厘,而市賬率(PB)只有0.59倍,較同業中國重汽(3808)PB1.56倍明顯偏低。現時股價企於多條平均線之上,不妨收集,中線上望4元水平,跌穿3.0元止蝕。