凱基證券

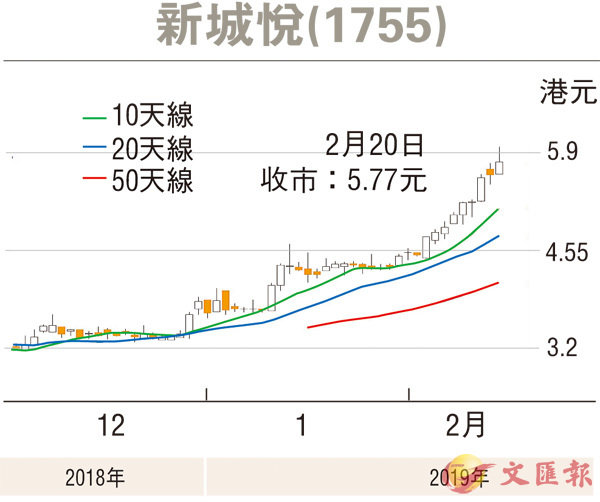

新城悅(1755)日前發出盈喜,料去年淨利潤增逾90%,主要由於物業管理面積增加及增值服務收入上升所帶動,消息亦帶動股價於昨日創上市新高。

目前公司近70%的物業管理服務收入來自新城聯屬集團所開發的物業,加上新城發展(1030)去年的合同銷售金額同比增75%至2,211億元人民幣,累計銷售面積亦升95%至1,812.06萬平方米,有利支持公司未來的管理面積上升並帶動收入表現。

另外,公司亦於去年底公佈了一項關連交易,指新城控股將在2019年內提供物管及增值服務應付予新城悅的服務費最高不得超過11.8億元人民幣,亦鞏固了其收入表現。

居民收入升 物管需求殷

公司於業內具領導優勢,根據中國指數研究院的統計,按增長計,於2018年公司在中國物業服務百強企業中排名第七位,並連續四年名列中國物業管理服務企業成長性十強,按長江三角洲地區在管總建築面積計,而公司於2018年在中國物業服務百強企業中排名第6位。

而於去年4月底,公司簽署的物業管理服務協議涵蓋21個省、直轄市及自治區的53個城市,總合約建築面積為7,330萬平方米,及在管總建築面積為3,700萬平方米。

由於內地居民收入持續上升,亦帶動對物管服務的需求,加上行業的業務面及現金流亦穩定,值得投資者留意。不過目前股份的RSI已達90,建議投資者先行觀望。