張怡

中證監宣佈鬆綁兩融業務,藉此刺激A股活躍度,推動上證綜指重返2,800關,收報2,815點,升40點或1.45%。至於這邊廂的港股則較為遜色,大市早段最多升129點,但卻以全日低位收市,跌115點或0.44%,收報25,825點,主板成交縮減至587億多元。受惠於內地A股造好,本地中資券商及內銀股普遍造好,成為支撐大市的主要動力來源。

此外,煤炭龍頭股的中國神華(1088)因中期業績勝預期,刺激股價一度走高至15.28元,收報15.1元,仍升0.32元或2.17%。

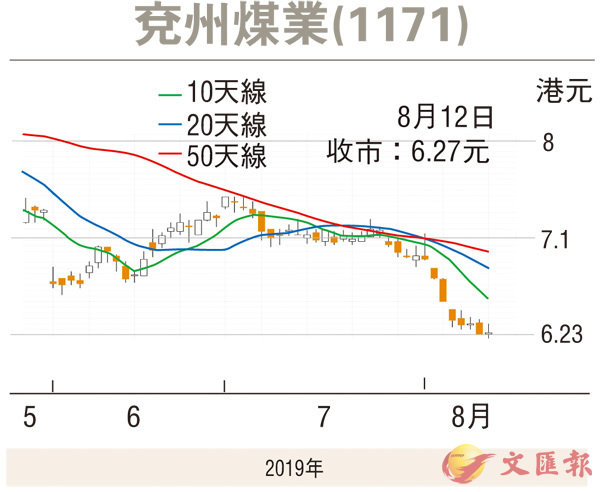

同屬煤炭股的兗州煤業(1171)昨曾跌穿1個月低位支持的6.25元,低見6.22元,惟股價尋底後,吸引低吸買盤建倉,尾市曾走高至6.35元,最後則以6.27元報收,升2仙或0.32%,因短期的調整有逐步回穩跡象,不妨考慮作為中線低吸對象。兗煤日前公佈,於2019年第二季度,商品煤產量為2,380萬噸,同比下跌1.69%。商品煤銷量為2,800萬噸,同比下跌0.36%。當中自產煤為2,284萬噸,同比下跌6.09%。於2019年上半年,商品煤產量為4,699萬噸,同比下跌3.11%。商品煤銷量為5,444萬噸,同比下跌1.91%。當中自產煤為4,487萬噸,同比下跌5.66%。此外,於2019年上半年,甲醇產量為85萬噸,同比上升6.25%,甲醇銷量為83萬噸,同比上升5.06%。

股價尋底 母公司大手增持

兗煤上半年商品煤產銷量均錄跌幅,相信也成為拖累股價走低的主要原因。不過,兗煤於7月30日公佈,控股股東兗礦集團通過其香港全資子公司兗礦集團(香港)增持公司9,700萬股H股股份,約佔公司已發行總股本的1.97%。 增持後,兗礦集團及其一致行動人於公司持股量由51.81%增至53.79%。母公司大手增持,反映兗煤走低已引起管理層關注。

值得一提的是,德銀在較早前發表的研究報告中,上調對兗煤今明兩年的盈利預測分別13%及11%,至分別79億及77億元人民幣,以反映銷售均價提升、單位成本增加但銷售及行政開支下降。此外,又上調集團股份目標價,由9.9元升至10.8元,評級維持「買入」,並仍為行業首選。

就估值而言,兗煤預測市盈率約3.9倍,市賬率0.52倍,相比中國神華預測市盈6.18倍,市賬率0.8倍,已有偏低感。此外,兗煤股息率達9.81厘,派息率已具不俗的吸引力。趁股價尋底期收集,上望目標為1個月高位阻力的7.29元,惟失守6元支持則止蝕。

匯豐走低 看淡留意沽輪21768

匯豐控股(0005)昨曾創出59元的52周低位,收報59.05元。若看淡匯豐短期走勢,可留意匯豐摩通沽輪(21768)。21768昨收0.335元,其於今年12月20日最後買賣,行使價58.85元,兌換率為0.1,現時溢價6.01%,引伸波幅18.2%。