張怡

美股三大指數隔晚出現較明顯的調整,當中以道指跌344點或1.27%較明顯。受外圍美股弱勢拖累,港股昨日復市持續受壓,最多跌逾300點,惟埋單計數則收窄至跌50點或0.19%完場,收報26,043點,主板成交只有619億多元。港股彈力依然欠佳,觀乎中資板塊或個股仍維持個別發展。

事實上,內地物業管理股的雅生活服務(3319)便現破頂行情,曾高見20.1元,創歷史新高,最後以19.92元報收,仍升1.84元或10.18%。高盛剛發表的研究報告指出,雅生活服務新收購有助消除市場疑慮,故將該股納入「確信買入」名單,目標價由21.8元上調至25元。

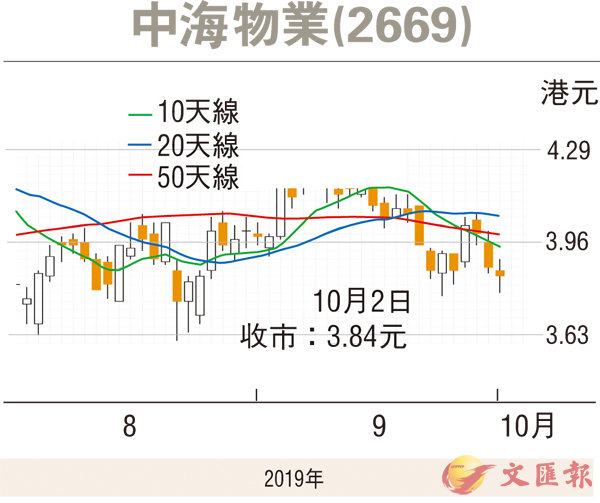

同屬物管股的中海物業(2669)昨早市曾搶高至3.9元,但隨即惹來沽壓掉頭回落,一度退近1個月低位支持的3.77元,低見3.78元,最後以3.84元報收,跌3仙或0.78%,有同業創新高下,該股不失為趁低博反彈選擇。中海物業可算為今年首三季的強勢中資股之一,該股期內共升達72%,也因為累計的升幅較大,故有回吐也十分正常,但作為板塊龍頭企業,其調整應可視為收集建倉的機會。

中海物業母公司為中國海外集團,今年上半年接獲新增或續約之物業管理合約額3.59億元,於6 月底,集團管理中物業之總建築面積按年增加7.9% 至1.42 億平方米。今年上半年,集團的整體收益24 億元,按年上升25.9%,經營溢利上升11.9% 至3.53 億元,純利增加12.5% 至2.49 億元。

處淨現金水平 注資前景佳

由於集團擴展至停車位買賣業務並增購了停車位存貨,銀行結餘及現金較去年底跌14.1% 至20.6 億元,並無銀行借貸,處於淨現金水平。集團財政狀況健全,加上母公司實力雄厚,有利未來注資前景。講開又講,雅生活藉注資消息提振而頻破頂,中海物業未來炒注資的前景也可看好。匯豐環球研究發表報告也指出, 在母企支持下,料公司正踏上長遠增長軌跡。匯豐認為,中海物業中期業績於高基數下仍錄得可觀增長,料與業務擴張至多元板塊帶來長期增長動力。該行升中海物業目標價,自3.8元上調至5元,維持 「買入」 評級。

中海物業現價預測市盈率近26倍,市賬率11.27倍,論估值確不便宜,但作為行業龍頭企業,可望續享高估值。趁股價調整伺機吸納,上望目標為上市高位的4.52元,惟失守8月22日低位支持的3.61元則止蝕。

看淡騰訊 留意沽輪20005

騰訊控股(0700)昨收報325元,跌1.58%,現價已退近1個月低位支持的323.4元。若看淡該股短期後市,可留意騰訊瑞信沽輪(20005)。20005昨收0.075元,其於今年12月11日最後買賣,行使價305.68元,兌換率為0.01,現時溢價8.25%,引伸波幅26.6%。