張怡

內地及香港股市經過連日急升後,兩地市場的上升動力已見放緩,當中上證綜指收報3,017點,小跌0.18%。至於這邊廂的港股則現欲跌還升的走勢,收市報27,884點,升41點或0.15%,主板成交稍減至944億多元。港股近期已累積頗大的升幅,有資金傾向先行獲利回吐下,市況出現反覆實屬正常,但觀乎部分中資板塊或個股表現仍佳,反映市場尋寶熱仍然方興未艾。

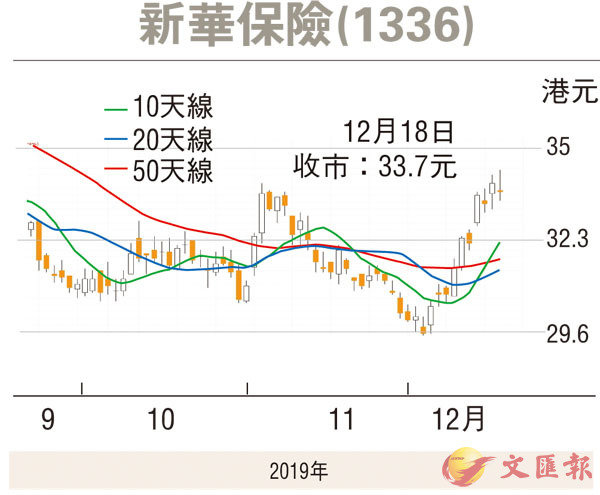

事實上,相對較落後的石油股便吸引熱錢追落後,尤以中海油(0883)升3.48%較突出。板塊方面,近期表現明顯跑贏大市的內險股出現個別發展,包括中人壽(2628)、中國太保(2601)和中國財險(2328)均能保持升勢至完場,反觀新華保險(1336)則見先升後回,早市曾走高至34.35元,升穿1個月高位阻力的34.2元,收報33.7元,倒跌0.25元或0.74%,因現價續企穩於多條重要平均線之上,在技術走勢已轉強下,若遇股價回調,不妨考慮伺機收集。

新華保險較早前公佈截至2019年9月30日止九個月業績,營業收入1,328.42億元(人民幣,下同),按年增長7.6%。淨利潤130.03億元,按年增加68.8%。基本每股收益4.17元。期內,總保費收入錄1,079.12億元,按年增長7.9%。其中,長期險首年保費160.21億元,按年下降7.1%;續期保費862.8億元,按年增長10.2%;短期險實現保費56.11億元,按年增長24.6%。此外,集團日前公佈的今年首十一個月累計原保險保費收入為1,301.8億元,按年上升12.1%。

新業務價值可期轉正

集團首三季業績優於預期,新業務價值可期轉正,也是此系值得看好之處。據集團管理層日前表示,在未來三至五年資產及負債業務雙輪推動下,總保費將會錄得增長,未來新業務價值亦會同步增長。據透露,集團在發展資產管理業務已跟保險業務負債進行匹配,目標未來三至五年內管理資產規模達到1.6萬億元,其中第三方業務目標收入佔整體資產管理業務30%,並佔管理資產的50%。

新華保險預測市盈率約8.2倍,市賬率1.41倍,估值在同業中仍處偏低水平。在股價強勢已成下,料後市有力挑戰8月初以來阻力位的36元(港元,下同)關,宜以失守50天線支持的32元作為止蝕位。

看好工銀留意購輪12536

工商銀行(1398)昨收報5.93元,升6仙或1.02%,為表現較佳的重磅內銀股。若繼續看好該股後市表現,可留意工行摩通購輪(12536)。12536昨收0.249元,其於明年4月27日最後買賣,行使價6.16元,兌換率為1,現時溢價8.08%,引伸波幅23.6%,實際槓桿10.2倍。