黃德几 金利豐證券研究部執行董事

內地正積極推動新能源發展,盡早實現「碳中和」。中國光伏行業協會早前表示,2020年內地新增光伏裝機規模按年增加60%,預期內地今年新增裝機規模介乎55至65吉瓦。隨着光伏需求持續擴張,將有助太陽能玻璃需求回升,預期供需關係將有改善。信義光能(0968)主要收入來自製造和銷售太陽能玻璃,行業上具領先優勢,可多加留意。

集團早前發盈喜,預計截至2020年年度,股東應佔綜合純利按年增加75%至95%,而2019年的純利為24.17億元;主要由於期內市場需求強勁,及集團新產能增加,令期內的太陽能玻璃產品銷量,按年有所增加,以及去年度,尤其是下半年,集團主要太陽能玻璃產品的平均市價整體上升,以及生產效率提高和若干原材料及能源成本下降。

完成配股集資助業務拓展

集團計劃繼續擴充產能,雖然受到疫情導致建設延誤,但廣西首條日熔量每日1,000噸的新生產線,已在去年6月底開始試運行,而第二條日熔量每日1,000噸的新生產線,在於去年8月開始運作。另外,安徽的四條日熔量每日1,000噸的新生產線,打算在今年開始陸續運營。

去年底,集團完成按每股配售價13元,向至少6名獨立第三方承配人配售3億股,佔擴大後已發行股本的3.41%;配售所得款項淨額為38.76億元,擬用作擴大太陽能玻璃產能的資本開支、太陽能發電場項目,及集團的一般營運資金。

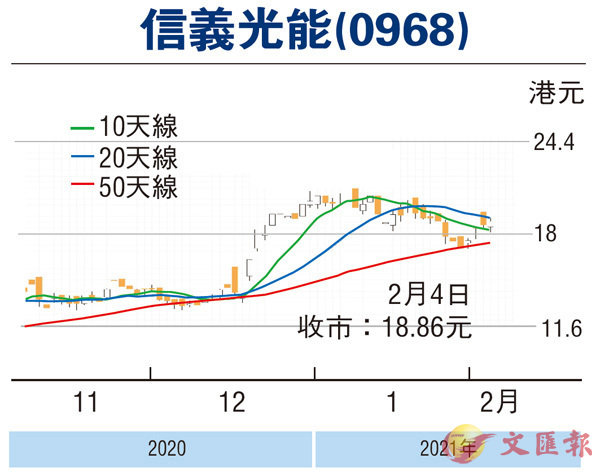

走勢上,1月18日高見24.8元遇阻回落,目前失守20天線,惟MACD熊差距收窄,STC%K線續走高於%K線,短線走勢料有改善,可考慮17元吸納,反彈阻力22.3元,不跌穿15元續持有。

(筆者為證監會持牌人士,並無持有上述股份)