��j�Ϥ� ��j�Ϥ�

���Ȱ��

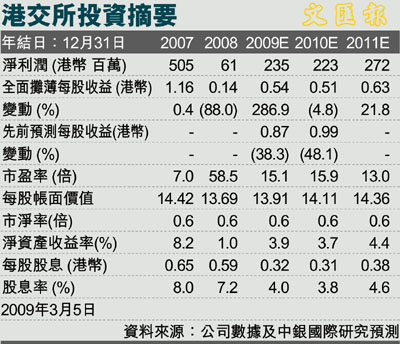

�@2008�~��������(0388)���b�Q���P��U��16.9%��52������A�駡����q�P��U��18.2%��721������C�էQ�B���w�������ݡA�ڭ̻{���o�D�n�O�]���O�μW���w�C�C����A�ڭ̻{���駡����q�N�i�@�B�U�ơC

�@���~�A������C���Q�v����(��ꦬ�J���`���J��13.2%)�M���ѧK�O��ɥ���H�����p���N�[�����Ҫ����J���O(��T�P�⦬�J���`���J��8.9%)�C�ڭ̹���Һ�����X���šA�N�Ӫѥؼл���q59.00����U�զ�50.40���(�Q��56��)�A�۷���15��2009�~�w�����ղv�C

�@�i�楼�ӡA�ڭ̻{���駡����q�N�~��U�ơC2009�~1��駡����q��477������A3��4�鬰450������A�w�ܵ�2009�~�駡����q�N�i�@�B�P��U��(�w���P��U��40%��432�����)�C���~�A������C���Q�v����(��ꦬ�J���`���J��13.2%)�M���ѧK�O��ɥ���ƾڪ��p���N�[�����Ҫ����J���O(�H�߾P�⦬�J���`���J��8.9%)�C�]���A�ڭ̹���Һ�����X���šA�N�Ӫѥؼл���վ㬰50.40���(15��2009�~�w�����ղv)�C

�@����O�Υ���t�ΨϥζO�B����Υ榬�O�M�s�ޡB���ޤΥN�z�H�A�ȶO�P��������q�K�������A�W�z�T�����J������2008�~�`���J��62.3%�C2008�~�駡����q�P��U��18%��721������A����v��119%���k�C�H�ۥ����������i�@�B���n�A�ڭ̻{���駡����q�N�~��U���Ͷ�(2009�~1��駡����q��477������A3��4�鬰450�����)�C

�@���M�����ҥ���q�W��14���A�����ҩM�v�Ҫ���X�駡��������q�P��U��5.7%�A���`����q��25.3%���k�C���Ҧb2008�~7����X�F����ETF�A�駡����q��1,930�U����C�ڭ̤��M�{�����ұN�~��o��зs���~�A�����|�參�����ͭ��j���v�T�C

�Q�v���C�v�T��ꦬ�q

�@2008�~�b��ꦬ�q��9.992������A�������`���J��13.2%�C�i�Ω��ꪺ����]�A���~���(����)�B�O�Ҫ�(���f/���v)�M����Ҹ��(�����ѻP)�C�ѩ�O�Ҫ��M����Ҹ�����y�ʩʭn�D�����A������D�n����u���Ũ�(�Ũ��50%�F�{���s�ڬ�48%)�C35%������Ω�j�]�s�ڡA28%������i�Ω�j�]�s�کM�����b1�Ӥ�H�����s�ڡA34%��������Ω�����b1�Ӥ�ܤ@�~���s�ڡC�]���A�ڭ̻{���W�z�������ꦬ�q�v�����u���s�ڧQ�v�C�ѩ�P�~��ɧQ�v��2008�~���H�Ӥ@���U�ơA�P�ɦҼ{����p�x0-0.25%���ؼ��p���Q�v�����M�g�٧C�g�A�ڭ̻{��2009�~�Q�v�������M���C�C (�K��)

|

��j�Ϥ�

��j�Ϥ�