放大圖片 放大圖片

■位於廣東惠州的中海油1200萬噸煉油項目廠區。該項目是中海油投資建設的第一座大型煉油廠,以集中加工海洋高含酸重質原油為主。

國浩資本

中海油(0883)公布09年首6個月中期盈利,油氣銷售額按年下跌40.3%至325億元人民幣,經營利潤按年下跌47.4%至165億元人民幣。純利按年下跌55%至124億人民幣(每股盈利:0.28元人民幣)。中期息維持0.2元不變。

新投產油田推升產量

在新投產油田和現有油田的強勁產量的推動下,09年上半年淨產量按年上升15.2%至1.058億桶油當量。實現的平均油價為每桶49.35美元,按年下跌51.8%,這也是純利大幅下滑的原因。

每桶原油的完全成本相比08年的19.78美元每桶下滑1.4%至19.5美元。中海油將2010年至2015年的產量增長目標調低至6%至10%。2009年的產量增長目標為2.25至2.31億桶油當量,按年增長15至18%,本行認為中海油這個目標實現的可能性很高。

經濟復甦 利好油價

在3大石油股之間,中海油由於是純開採企業而成為強勁油價的直接受惠者。油價在09年第1季度已經見底,在第2季度逐漸攀升。本行認為油價不太可能回落到每桶55美元水平之下,在全球經濟復甦的背景下,油價於09年下半年將繼續攀升。

估值仍處吸引水平

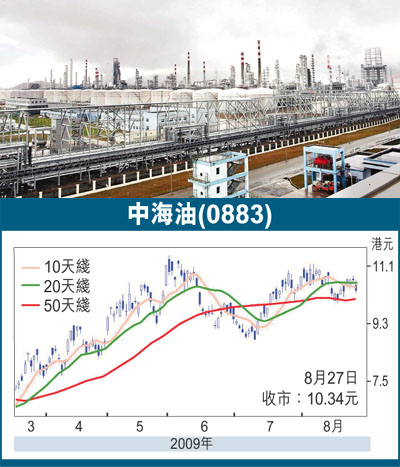

本行預期2009年的每股盈利將按年下跌32%至0.67元人民幣或者0.76元,而在2010年將上升28%至0.86元人民幣或者0.98元。現價相當於14倍2009年市盈率和10.9倍的2010年市盈率,本行認為估值吸引。維持買入評級,12個月目標價11.8元(昨收10.34元),相當於2010年12倍市盈率。

|

放大圖片

放大圖片