放大圖片 放大圖片

韋君

美股道指隔晚急漲225點報收,加上日本股市昨日顯著回升3%,都有利市場投資氣氛,不過上證綜指逆勢跌0.7%,則難免影響了投資者高追意慾。恆指曾攀高至19,859,惟現貨月期指升幅收窄,大市因而回順至19,786.71報收,仍升314.91或1.62%,主板成交則依然淡靜,只有515.91億元。

內地股市反彈乏力,市場對中央將採取更嚴萬的措施遏制炒樓仍有戒心,除了令相關股份備受沽壓外,也影響到股指表現。儘管內地房產股持續走疲,但這邊廂的內房股卻依然以普漲為主,可見本地市場已漸消化相關的利淡因素。

值得留意的是,來自內地的政策消息並非一面倒利淡,其中,新華社引述全國家電以舊換新工作會議消息,家電以舊換新政策推廣實施期暫定為今年6月1日至明年12月底,並將在原9個試點省市基礎上增加19個實施省市。中央採取「有保有壓」的政策,當中刺激內需仍為重中之重,因此相關概念股依然值得看高一線。

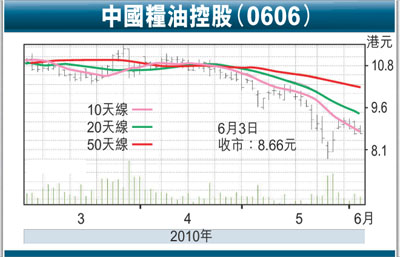

2012年收入料將翻一番

主要從事生產、加工及分銷農產品的中糧控股(0606),因已表明會全力增加產能,加上市場環境漸步入復甦期,都有助推動業績表現。據管理層表示,公司未來三年將維持較高的資本開支,發展10至20個加工基地,包括米、麵、油的銷售基地,並會透過擴充產能,力爭實現2012年收入可翻一番,達至900億元的目標。

中糧於去年股東應佔溢利錄得19.52億元,同比下降25.6%,不過總收入則增長4.8%至約438.3億元。除了業績未如理想,中糧股價受壓,相信也與其大減派息、由08年每股派13.6仙降至5.9仙有關。中糧昨收報8.66元,該股09年預測市盈率約12.9倍,論估值處於合理水平,在大增產能的效應逐步反映下,料其估值仍有下調空間。

摩根士丹利的研究報告亦指出,中糧業務規模增大,將帶來更大經濟效力及效率,料後者09至2012年盈利複合年增長率為32%,將目標價由10.8元升至12.4元。股價近期在8元水平明顯獲得大盤收集,在現價回升幅度不算大下,料值博率仍在,中短期有力挑戰10元關。

|

放大圖片

放大圖片