放大圖片 放大圖片

韋君

港股昨日上午市仍然是死氣沉沉,不過下午市卻兩個樣,在藍籌股全面造好推動下,恆指埋單漲逾400點,而最難得的是,自2月7日以來一直受制的23,615點阻力已告成功突破。港股現破位行情,加上有跡象顯示,資金回流藍籌股,因此現階段不妨將注意力重投前期被冷落的實力股份上。

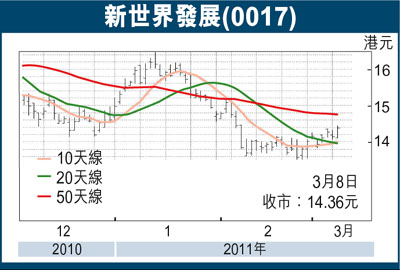

長實(0001)剛以24.1億元投得位於元朗的「限呎地」,本來該等地皮主要是興建較細單位以利上車一族,但呎價逾3,000元,若加埋建築成本,日後發展商起碼要賣逾6,000元一呎才有數圍。長實一向無寶不落,這次勇奪「限呎地」,無疑也是後市投入信心一票的表現。新世界發展(0017)被視為估值被低估的一線地產發展股,地產市道前景樂觀,該股自然也可看高一線。

新世界較早前派發截至去年12月底止中期成績表,受到投資物業重估下降所影響,純利按年下降24%,若不包括物業重估利得,則獲利23.5億元,按年增長30%。集團今年將會推出5個項目,當中獨自擁有的1,900個單位,預料可為集團帶來150億元收益,至於即將推售的物業有大坑春暉台、沙田車公廟站、馬鞍山落禾沙、元朗大棠路、元朗唐人新村等共4,599個住宅單位。此外,集團持有總樓面面積超過870萬平方呎之土地儲備可作即時發展用途,以及逾2,000萬平方呎待更改周途之農地儲備,都將成為未來盈利的增長動力。就估值而言,此股去年底止的每股資產淨值為23.70元,以現價14.36元計,PB僅0.66倍,其被低估可見一斑。趁股價反彈初現上車,上望目標仍睇年高位的17.7元。

信置中期業績佳利走強

信和置業(0083)亦為另一隻可留意地產發展股。信置日前公布截至去年12月底止中期業績,應佔純利53.43億元,按年升62%,每股盈利107.39仙,派中期息10仙。集團中期業績優於市場預期,也獲大行認同,當中德銀便維持其「買入」評級,目標價19.84元,即較昨收市價的14.26元,尚有39%的上升空間。信置年高位曾見過18.9元,現水平上車,中線上望也以此為目標。

|

放大圖片

放大圖片