放大圖片 放大圖片

交銀國際

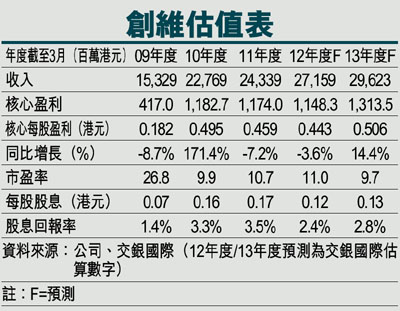

創維數碼(0751)業績勝預期,主要由於毛利率回升。(1)期內收入同比增長6.9%至243億港元,符合我們預期。(2)核心盈利下跌0.7%至11.7億港元,較我們預期高出45%,亦大幅高於市場預期。核心每股盈利同比下滑7.2%至0.459港元。(3)業績勝預期,主要由於中國大陸彩電業務的毛利率得到修復,以及大陸市場的數字機頂盒業務錄得強勁增長。(4)創維建議派發股息每股0.17港元,相當於37%的派息率。

產品組合改善,提升毛利率。(1)2011年度的毛利率達到19.2%,其中下半年的毛利率由上半年的17.7%增加至20.4%,是同業之中最高的。(2)毛利率回升,主要由於(a)產品組合改良—2011年度內地LCD彩電銷售為626萬部,其中25%為LED電視。LED電視佔比在下半年更升至29.4%;(b)有效的銷售網絡——通過國內獨立電子商店出售的彩電數量同比增加2.3個百分點至66.6%;及(c)我們認為,2011年度期內電視面板價格持續下跌。

致力擴充 增成本效益

銷售開支比率及行政開支比率分別為11.7%及0.6%,符合我們預期,整體開支比率同比下跌1.3個百分點。往前看,創維致力擴充其位於三、四線市場的銷售網絡。

業務前景好壞參半。(1)我們認為,基於行業前景黯淡,儘管公司的經營管理良好,創維數碼的業務前景仍好壞參半。(2)我們對國內彩電行業維持前景黯淡的看法,主要是由於﹕(a)內地LCD彩電付運增長放緩,尤其是城市市場;及(b)LCD彩電面板價格存在上升壓力。(3)與此同時,創維數碼的過往表現顯示其運營管理良好。公司旨在達至付運700萬台國內LCD彩電,其中LED彩電及3D彩電將分別佔57%/14%,藉以支持收入增長及毛利率。

維持「中性」評級,稍微上調目標價至5.25港元。鑒於產品組合改善,我們將2012年度預測的收入/核心每股盈利分別調高7.2%/18.2%至272億港元/0.443港元,並把目標價上調3.8%至5.25港元,相當於2012年度預測市盈率12倍。維持「中性」評級。

|

放大圖片

放大圖片