放大圖片 放大圖片

中銀國際

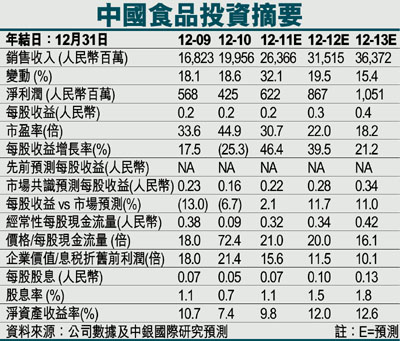

我們對中國食品(0506)的觀點轉為正面。公司所有業務部門的表現均優於預期,因此我們將2011-13年的盈利預測分別上調29%、20%和19%。2010-13年公司的盈利年均複合增長率預計為35%,在消費品板塊中增長最快。我們認為該股估值應與行業平均水平相當,即1.0倍2012年PEG,因此我們將該股目標價從5.15港元上調為8.00港元,將評級從賣出上調為買入。

葡萄酒業務增長加快

繼今年1季度銷售實現較快增長後,5、6月份銷售表現更上一層樓。在銷售渠道完成重組之後,公司繼續大力推進產品組合優化。「長城桑乾酒莊」系列預計將在今年實現銷售額翻番。新推出的「天賦葡園」系列預計將在今年貢獻4億-6億元人民幣銷售額。因此,我們認為先前2011年33億港元銷售額的預測過於保守了,我們將葡萄酒業務的銷售額預測上調為40億港元。

我們將2012-13年葡萄酒銷售額預測分別上調25%和30%至47億港元和53億港元。我們維持原先的毛利率預測,預計在產品組合調整的推動下將增長3個百分點至63.3%。此外,一般、銷售和管理費用率預計將低於去年的水平。我們將2011-13年分部盈利預測分別上調8%、26%和29%。銷售渠道的重組工作目前已經完成。

目前公司共擁有800家左右經銷商,並將繼續增加至1,000家。高端產品的銷售額貢獻佔到總銷售額的40%,預計2011-13年這一比率將分別提升至45%、48%和50%。我們近期拜訪了一些葡萄酒經銷商,了解到進口葡萄酒,尤其是法國葡萄酒主導了高端市場。雖然進口酒的同比增幅很高,但是從數量上來說相比整個行業規模依然很小。因此,進口葡萄酒帶來的影響低於預期。

飲料業務前景轉為正面

我們對飲料業務的前景轉為正面,相信飲料業務的貢獻將超過我們的預期。我們認為分部的利潤率壓力不大,因為其成本控制措施非常嚴格。雖然公司面臨嚴峻的成本壓力,但是該項業務通過重新設計包裝、採用更加便宜的原材料有效地降低了成本。從今年5月開始,可口可樂將其在中國市場銷售的PET瓶可樂容量從每瓶600毫升調整為500毫升,這相當於將平均售價上調10%左右。

此外,中國食品還在保持同樣口味的前提下採用了更加便宜的原材料。產品中加入了更多的玉米甜味劑,因為玉米甜味劑比蔗糖每噸便宜2,500-3,000人民幣左右。我們預計飲料業務全年銷售額將增長20%左右。(摘錄)

|

放大圖片

放大圖片