放大圖片 放大圖片

韋君

港股上周五在頗為淡靜的市況下續漲250點,已企於10天及20天平均線之上,似有蓄勢挑戰50天線(18,781)之勢。儘管港股在聖誕節長假期前的走勢已有所改善,但投資者入市意慾依然不振,看來大市暫難擺脫上落市格局,而面對市況仍然不明朗,估計炒股唔炒市仍將成為市場特色。

中國工業和信息化部部長苗圩在周一舉行的全國工業和信息化工作會議上,提出明年中國將繼續大力推進三網融合,並希望盡快將試點擴大到全國各直轄市、省會城市和其他具備條件的城市。分析認為,此番表態為國有有線運營商和電信運營商今後幾年對新網絡設備和其他硬件投入巨資鋪平了道路,也給這類設備製造商帶來了巨大商機。

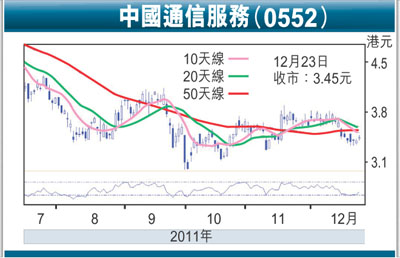

被視為三網融合概念股的中國通信服務(0552)過去一段時間因有供股消息醞釀,加上市場投資氣氛轉濃,致令股價持續受壓,惟退至3.34元水平已獲不俗支持,上周五以3.45元報收,也因為現價離低位承接區不遠,加上國策對集團發展亦屬有利,故此股追落後潛力已不妨看高一線。

供股計劃獲批有利拓展

據中通服日前公佈,集團40億元人民幣的供股建議已獲中國證監會批准。該公司是於5月份修訂H股供股建議,由原先3月底公佈的計劃,按每持有10股,獲發不超過4股的供股股份,集資不多於60億元的方案,修訂為每持有10股獲發不超過2股的供股股份,集資不多於40億元,主要用作拓展業務。集團因應市況調整供股額度,加上現時股價又處於年內偏低水平,預計可望獲得股東的廣泛支持。

中通服管理層較早前曾透露,集團未來的發展策略是向技術管理型轉變,致力將業務定位由「分包」模式為主的媒體營運商的服務商,升級為以「總包」為主的信息化領域生產性服務業主導者,而上述轉變,將需要透過收購及合作方式實現,資本開支難免也將增加。管理層雖未透露具體收購的目標,僅表示擬收購的戰略性資產,包括海底光纜及相關維護設施等,另外戰略合作的方向涉及移動互聯網平台等。

集團將有「大動作」出台,適逢中央有意加大力度推進三網融合,消息對中通服應有正面的推動作用。就估值而言,中通服現價每股資產淨值約3港元,P/B(股價淨值比)約為1.15倍,相比同業中興通訊(0763)P/B達3倍,明顯有被低估之嫌。此外,該股2011年預測市盈率低於8倍,在同業中也處於偏低水平;至於該股息率逾4厘,則具吸引力,也是其防守性較強之處。趁股價仍落後部署上車,中線上望目標為9月下旬以來阻力位的4.15元。

|

放大圖片

放大圖片