放大圖片 放大圖片

國浩資本

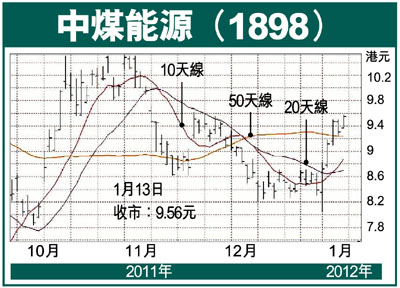

中煤能源(1898)日前公布按中國會計準則編制的2011年初步財務數據,純利按年升36%至103億元人民幣(每股盈利按年升38%至0.72元),高出巿場預期約10%。

中煤能源營業額升24.4%至887億元人民幣,本行認為這主要是由於銷量增幅強勁及平均售價有所改善。平均售價的提升應是受惠於較高的現貨煤銷售比例,這較一般預期高出約5個百分點。經營利潤率及淨利潤率分別擴闊2.0百分點及1.2百分點至15.0%及11.6%。利潤率擴張顯示公司於2011年第4季能夠嚴控開支,這令部分擔心旺季期間成本失控的分析員感到意外。

本行維持對中煤能源的樂觀看法,因為公司2012年的合同煤比例將達53%左右,這比例是3間在港上巿動力煤炭商中最高。在宏觀環境變差之際,合同煤銷售對公司業務提供一定保障。管理層預計今年現貨煤價將於每噸770元人民幣至850元人民幣之間維持震盪格局。

預計現貨煤價於2012年第1季將出現周期性低位。公司股價表現優於國指達4.2%,較巿場預期佳的2011年業績給這強勢表現提供部分解釋。投資者可趁佳績消息沽貨獲利,並等候農曆新年假期後的低位再建倉。維持中煤能源的買入評級,6個月目標價10.30元(按:昨收報9.56元),相當於2012年10倍巿盈率。

潤燃成燃氣分銷股首選

另一方面,華潤燃氣 (1193)旗下鄭州華潤燃氣私有化建議動議日前於股東大會通過批准,假設所有H股股東均選擇換股,計入鄭州居民燃氣的燃氣價格上調的因素,本行預估鄭州華潤燃氣私有化將增加華潤燃氣2012年每股盈利6%,這將成為公司股價的近期催化劑。目前大部分燃氣股2012年市盈率均處於14-15倍的水平。

本行認為華潤燃氣相對同業應享有估值溢價,當中的關鍵因素如下:1) 健康的資產負債表令併購活動不愁資金;2) 母公司資產注入應獲得估值提升;3) 天津和寧波項目最終的成功; 4) 與其他第三方或地方政府的併購。故此,本行維持華潤燃氣為燃氣分銷板塊的首選地位,並提升其目標價至13.1元(按:昨收報10.52元),相當於2012年17倍市盈率。

|

放大圖片

放大圖片