放大圖片 放大圖片

金利豐研究部

提供鑽杆、輸送管和塗層塗料及服務,以及油田服務的海隆控股(1623)去年全年純利按年增長69.1%至3.02億元(人民幣,下同)。

原油價高企利業務前景

集團積極拓展海外市場,尤其增加鑽杆產品在中東、北美及南美地區的份額,其中包括去年年底進一步收購了阿布扎比Almansoori Hilong Petroleum Pipe Company額外51%的權益,有助提高產能。由於中東局勢緊張等因素,原油價格持續高企,上游油氣開採活動有增無減,集團的業務前景及盈利能力值得期待。

高端鑽杆產品提升盈利

鑽杆及相關產品仍為集團的核心業務,佔整體收入的48.9%。期內集團的鑽杆產品在內地及海外市場,分別實現銷售收入為4.13億元及3.18億元,根據Spears & Associates,以2011年收入計,集團在全球市佔率排名第二,約13%。集團近年積極拓展售價和毛利率均較高的高端鑽杆產品,其中非API鑽杆產品佔鑽杆的收入已經按年上升5個百分點至21%,有利進一步提升盈利表現。

俄加塗層塗料廠將投產

期內油氣管道塗層物料銷售量按年增加97.1%至16,982噸,不過由於油氣管道塗層物料的石化原材料價格上升,加上塗層物料的價格下降,令該業務的毛利率期內下跌近10個百分點至40.8%。另外,集團過去幾年一直面臨塗層服務生產能力不足的問題,不過期內太倉油氣輸送管線塗層服務廠已經開始投產,加上俄羅斯及加拿大的OCTG塗層塗料廠房,料可於今年中旬開始提供產能,問題將逐漸得到改善。

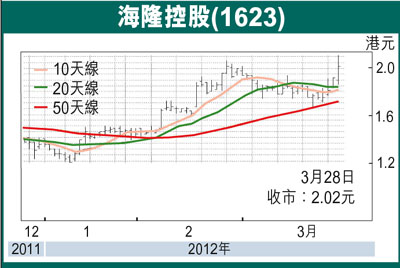

另外,得益於西非、中東及厄瓜多爾多個油田服務項目,集團油田服務業務收入去年按年增長56.2%至4.24億元。走勢上,3月21日跌至1.65元(港元,下同)止跌回升,走勢維持料有改善,不跌穿1.65元可續持有。

|

放大圖片

放大圖片