放大圖片 放大圖片

金利豐證券研究部

北京控股(0392)為北京市政府唯一於海外上市的綜合企業,主營管道燃氣、啤酒生產、污水及自來水處理,以及高速及收費公路四大業務,業務範疇多元化,當中又以天然氣及啤酒生產兩項為主,分別佔集團整體收益的54%及43.9%。截止去年底,集團錄得收益按年增長10.4%至304.7億元,純利亦增長5.2%至27.8億元,主要受惠於天然氣及啤酒生產的收入穩步增長。

北京燃氣盈利能力強

集團透過全資控股北京燃氣發展天然氣業務,去年純利增長16.3%至22.66億元,較新奧能源(2688)同期的12.53億元人民幣及華潤燃氣(1193)的12億元為優,盈利能力較強。集團表示將加快推動實現北京郊區大覆蓋,堅持「兩氣並舉」策略,同時積極推進四大熱電中心的天然氣配套工程建設進度,對天然氣業務前景有正面影響。

另外,持股40%的中石油北京天然氣管道已經完成陝京三線工程,年輸氣能力提升至350億立方米,預期陝京四線將會於2014年開通,有助氣源供應進一步穩定充足。近日,集團母公司北控集團增持中國燃氣(0384)股權,市場憧憬其有意擴張北京市以外的天然氣業務,屬利好因素,惟相關事項未有最後定論。

傳燕京成功併購金威

旗下燕京啤酒去年銷售量增長10%至551萬千升,料將繼續擴大產能,預期5年內銷售量可增至800萬千升;另外,為進一步鞏固啤酒業務的行業地位,集團早前參與了對金威啤酒(0124)釀酒資產的併購,市傳集團已經成功中標,並可於近期達成協議,惟相關造價較高。

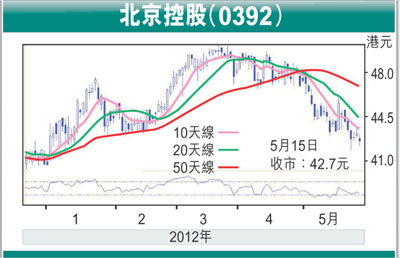

走勢上,周一10天線得而復失,惟快步隨機指數STC %K線突破%D線水平,移動匯聚背馳指數MACD熊差距收窄,短線走勢料有改善,可考慮於現水平吸納,上望47.6元(昨收市42.7元),不跌穿41元可續持有。

|

放大圖片

放大圖片