放大圖片 放大圖片

韋君

內房股近期表現頗見出色,就以龍頭股的中國海外(0688)及華潤置業(1109)而言,便齊齊於上周創出年內新高。人行三年半以來首次減息,加上市傳內銀對個人住房貸款利率,最低可達7折,而不少內房股的銷售數字都十分理想,均成為該板塊得以脫穎而出的原因。

值得留意的是,部分內房股因估值較平,已吸引市場併購資金的注意,就以早前曾因「負債高」而備受沽壓的綠城中國(3900)為例,便於本月初獲九倉(0004)宣布以51億元入股,並刺激後者股價復牌後搶升近4成。綠城經過上周的一輪急升,每股股價較資產淨值(P/B)已由宣布消息前的0.61倍升至0.78倍。綠城獲九倉垂青,相信那些折讓較大的內房股,也有望吸引尋寶資金的垂青,當中中渝置地(1224)是其中之一。

全年樓盤銷售達標可期

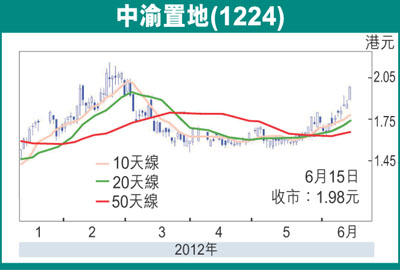

中渝置地上周五以1.98元報收,現價雖較年低位的0.94元,已回升了不少,但該股每股資產淨值達5.1元,即P/B僅0.39倍,在估值被低估下,料其股價後市仍然樂觀。中渝主力在內地西部發展物業,並集中在重慶及四川。中渝今年1月至5月的累計合約銷售額為26.65億元,佔全年銷售目標68億的32%,但管理層曾拍心口表示,相信下半年可趕上,有信心達標。

集團於2011年度(12月底年結)年報指出,至去年底止,其於內地未確認收入達105億元,當中,有約7.3億元為已落成預售項目。計至去年底,中渝有16個項目在發展中,涉及面積達350萬平方米,土儲則達1,190萬平方米,平均土地成本每平方米2,070元。

講開又講,中渝集團去年入帳銷售建築面積為61萬平方米,較2010年增長2倍,主要來自8個物業項目,其中重慶6個及成都2個;已確認銷售之平均售價增長12.7%至每平方米6,280元,整體入帳毛利率增長13.1個百分點至27.5%。由於集團土地成本頗低,而土儲足夠未來數年發展,故續可望帶來可觀利潤。

中渝截至去年底止共持現金67.54億元,總借貸為71億元,未動用銀行貸款額度為12.29億元,資產負債率為2.7%(2010年為淨現金),亦處於安全水平。趁估值仍偏低上車,中線博反彈目標仍睇年高位的3.05元。

|

放大圖片

放大圖片