放大圖片 放大圖片

凱基證券

昆侖能源(0135)表示到「十二五」完結前,母公司中石油(0857)計劃實現液化天然氣(LNG)年銷售氣量115億立方米,而推廣應用LNG車輛20萬輛以上,目的以進一步確立在中國液化天然氣產業中的龍頭地位。

昆侖能源及母公司中石油都相當重視液化天然氣(LNG)業務發展,繼早前昆侖能源收購北京天然氣管道公司60%權益後,母公司表示未來會向昆侖能源陸續注入更多中下游資產。

而事實上,昆侖能源今年計劃投資200億元,主要用於發展液化天然氣業務加工和分銷業務,預料明年內將再完成12個廠房的建設,今年內LNG的加工能力將超過20億立方米,而至明年底將超過40億立方米。

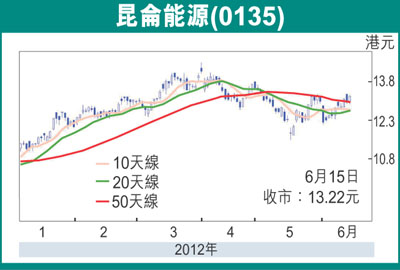

昆侖能源正從上游油氣勘探開發逐步向天然氣業務轉型。由於昆侖能源資本運作靈活,加上母公司的資源優勢,有利加快推動液化天然氣發展。再加上,LNG加工廠陸續投產,有助推動今明兩年盈利表現。其現價為預測市盈率14倍,估值不高,可於12元附近收集。

金威併購機會大伺低吸

外電消息指,北京控股(0392)旗下燕京啤酒因價格未能達成一致,已退出收購金威啤酒(0124)。消息續指,整個標售過程推倒重來。受消息拖累,金威股價下挫。

不過,金威啤酒周四發出公告,表示該等媒體報道並不正確,有關商討及洽談仍繼續在進行中。集團強調現時仍未就任何交易作出決定,策略仍在檢討。

事實上,去年華創(0291)有意以12.8億元收購金威21.4%股權,或每股3.5元,但由於金威大股東粵海行使優先認購權,被捷足先登。反映金威於廣東省地區的市場份額,有一定市場價值。

不過,由於內地啤酒業已進入寡頭壟斷,主要啤酒商重視地區市場份額。因此,我們認為金威被成功併購的機會上升。再加上現價仍遠低於大股東增持,可於現水平投機買入。

|

放大圖片

放大圖片