放大圖片 放大圖片

梁亨

在美、歐、日等國債收益率趨於歷史低水準的同時,由於有超過60%標普企業第一季的盈利是高於市場的預測,平均盈利同比增長也超過一成,因此即使投資級企業債收益率上季底來到4.16%,距歷史低水平的4%僅一步之遙,但上季開季起企業債連續吸引資金淨流入,表明投資者對這類資產態勢還是抱有樂觀的期待。

據基金經理表示,近期美國經濟數據令人失望,反映放緩情況加劇,逼使美聯儲局將「扭曲操作」延長至今年年底,目的是為持續降低利率及刺激信貸。由於這措施會繼續壓低利率,刺激風險資產,因此據美國美林銀行的數據,當地投資等級債已錄得超過9個月資金淨流入。

聯儲局扭曲操作 企債增優勢

這是由於短期利率已經接近零的水平,而有一些研究指美聯儲局每購入1,000億美元長債的「扭曲操作」,長期利率也會下跌0.03%。雖然企業債收益率也會隨著利率走勢有所降低,由於企業實際違約率的降低,以及受到市場震盪而擴大的息差吸引,反成為屬於風險性資產的企業債投資吸引優勢。

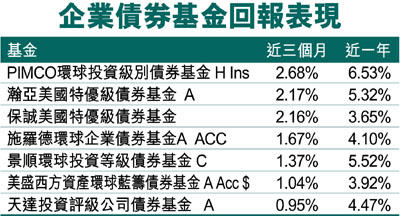

以佔近三個月榜首的PIMCO環球投資級別債券基金為例,主要是透過不少於三分之二資產投資於具投資級別、而發行機構須最少在三個國家設有註冊辦事處或有主要業務(美國可為其中之一)的企業固定收益證券投資組合,以達致賺取最高總回報目標。

該基金在2009、2010和2011年表現分別為19%、9.45%及4.43%。資產百分比為134.23% 債券、18.28% 其他及-52.51% 現金。

資產信貸評級為40% BBB級、24% A級、17% AAA級、9% AA級、8% BB級及2% B級。

基金三大投資比重為9.49% US 10 year Treasury Note Futures (CBT),(2012年6月20日到期);7.73% PIMCO FD IR-USD S.T.;及9.41% LIFFEs Euribor-futures,(2014年6月14日到期)。

在美國經濟復甦似乎遜於預期,而歐洲的情況不會大幅改善,讓利率未來六個月至一年期間還會處於低水平,相對下堅實的資產負債表使得投資級的企業債信貸風險被視為接近安全,吸引投資者的挹注。

|

放大圖片

放大圖片