放大圖片 放大圖片

梁亨

在過去兩個星期的股市反彈激勵下,美林美國高收益公司債指數由前周一起連連收紅之餘,也帶動相關板塊重回9、10月時的高點。雖然指數開年起的累計漲幅已達13.48%,而流入的資金,也使得高收益債基金規模膨脹超過18%,但憧憬當地利低利率和緩慢經濟復甦,有利支撐美國高收益債後市動能,可伺機收集有關基金。

據基金經理表示,美聯儲局將基準利率調降至將近零,低利環境使得美國企業過往2年透過再融資發行新債,延長可能面臨的短期到期還款壓力,讓資產負債表上的債務佔Ebitda比例,由金融海嘯時的5.2倍峰值,回落至第2季的3.8倍。

新發債再融資大幅上升

美聯儲局再接再厲推出QE3後,雖然10月當地初級市場發行的419億元 (美元,下同) 高收益債,是較9月的469億元歷史峰值發行量有所下降,但開年起連同10月的發債量,已高出去年全年發債量的34%,同比的發債量更是高出52%,當中有59%的新發行債是用於再融資。

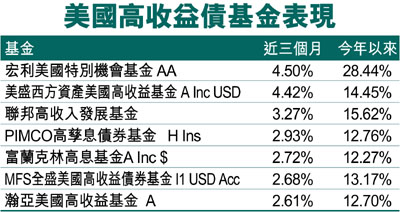

以佔近三個月榜首的宏利美國特別機會基金為例,主要是透過BB級或以下的美國或非美國固定收入債務證券,以達致優化收入和資本增值的總回報目標。

該基金在2009、2010和2011年表現分別為81.42%、28.15%及-22.51%。基金標準差為17.22%。資產百分比為100% 美國定息收益。

資產債務評級為39.55% B/B級、33.35% CAA/CCC級、15.94% BA/BB級、10.89% CA/CC級及0.27% 未予評級。基金三大投資比重為5.58% Sirius XM Radio Inc.;4.11% Greektown Superholdings Inc. ,(票面收益13%,2015年7月1日到期)及3.46% Continental Airlines Finance Trust II。

雖然近周在股市關連度帶動下,高收益債市明顯上升,但自1986年起,即使債價年均是下跌了0.05%,在9.74%的年均收益回報支撐下,使得相關債券的年均回報還有9.7%,加上其低貝他值,有利低利率環境中持續吸引資金挹注。

|

放大圖片

放大圖片