放大圖片 放大圖片

韋君

新年伊始,祝投資者事事順利,投資豐收。港股昨除夕半日市,雖面對美國財政懸崖一事仍未有解決方案,而美股道指上周五已急挫158點,惟觀乎元旦假前的市況依然未帶來太大沽壓,投資者似對「財崖」在最後一刻終可達成協議仍抱信心。

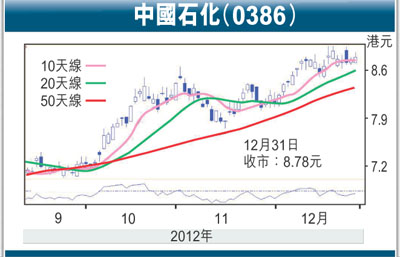

2012年已成過去,在過去的一年,本地及內地地產股可算是去年的大贏家,就以新世界發展(0017)為例,該股去年高位曾見過13元,即使昨股價偏軟,收報12.02元,全年計仍累積92.01%的漲幅。在去年藍籌升幅榜之中,中石化(0386)昨收8.78元,全年升7.47%,表現則較大市遜色,也因為股價仍然落後,惟觀乎政策面則續有利行業發展,所以該股仍不妨視為今年主要部署建倉對象之一。

受惠成品油定價機制漸完善

中石化除了主營勘探、開發及生產原油和天然氣外,煉油及化工板塊對近年業績已構成很大影響,而成品油價格機制逐步走向市場化,對這隻石化巨無霸更可望成為日後造好的催化劑。事實上,集團較早前公布截至去年9月底止第三季業績,據國際財務計算指標,第3季煉油業務出乎意料地錄得收益,連同化工業務成功扭虧,期內盈利183.26億元(人民幣,下同),僅跌9.4%、按季更激增65.1%,明顯優於市場預期。反映發改委在今年8、9月份連續兩次上調氣柴油價格,已直接為中石化盈利帶來正面的推動作用。

另外,市場憧憬母公司將逐步向中石化注入資產,也有利其後市追落後。交銀國際日前將中石化納為明年10大推介股之一,主要受惠於政策改革,以及社會和諧與建構可持續發展環境的促進;評級買入,目標價10元。中石化今年預測市盈率約10倍,估值吸引,攻守兼備,而股價上月下旬三度在8.94元附近遇阻,若短期可以逾越,其目標將直指去年全年高位的9.67元。

|

放大圖片

放大圖片