放大圖片 放大圖片

韋君

市傳中央一號文件快將公布,令人憧憬會有利好板塊的政策推出,相關預期亦刺激個別於滬深及本地上市的農業概念股見異動。

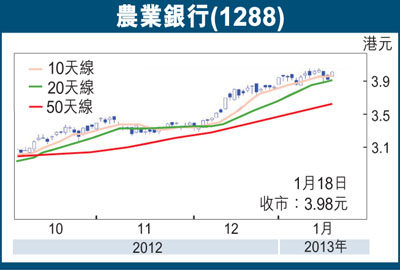

農業銀行(1288)業務方針一直強調要始終堅持面向「三農」,支持縣域業務和實體經濟發展,本身在農村鄉鎮的滲透率也最高,相信依然是最受惠農村金融發展的內銀股,在農業概念股炒味可期升溫下,該股後市仍值得繼續留意。農行上周五以4.01元報收,已逼近周初所造出的4.05元52周高位,而多條平均線組合排列亦告呈強,料短期破位擴升勢的機會不俗。

新增貸款額度具上調空間

農行最近披露,截至2012年12月末,該行涉農貸款餘額近2萬億元(人民幣,下同),較年初增加2,419億元,同比增長237億元。此外,中國證券報日前引述業內人士透露,農行今年新增貸款規模約為7,000億元,較去年增長約8%,為四大行之中額度升幅第二大。據悉,由於農行部分涉農貸款中有一些鼓勵政策,所以央行在進行相關參數調整後,今年農行的信貸可能會更高一些。

截至去年9月底止第三季業績,按國際會計準則,農行錄得純利395.84億元,升16.12%,較市場預測的374億元為高。首三季盈利升19.2%至1,200.83億元。據業界估計,農行去年預測市盈率約7.24倍,市賬率(PB)約1.6倍,與工行(1398)和建行(0939)相若。雖然農行估值在四大行中並無偏低優勢,但市場資金短期有望向農業概念股傾斜,將較有利農行擴大升勢。

另一方面,農行於2010年7月上市時,招股價為3.2元(港元,下同),當時引入多個策略投資者而非創始股東,故外資大戶及散戶入貨價相同,也因為市場沒有「平貨」,令該股以往炒上時往往遇到的阻力較小。在股價向好之勢已成下,預計該股中長線目標可望有力挑戰上市高位的4.85元。

|

放大圖片

放大圖片