��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�@�����K��(1186)2013�~����Ӥ���o7�����j�X���A�`��475�����H�����C���M�s�W�j���X�����ȸ��h�~�P�����X5���A���q�ѻ����{���~�ܤ����ګ�����6.6%�C�ѻ��h�z�D�n�ѩ��ا��ؼи��w���C�C�K�D���w��2013�~��ا��F5,200�����H�����A���]���w���C100�����H�������k�C

�@����۫H�A�O�u�w���D�n�O�ѩ��K�D���b�]�F��i�����p���N���ؼЫO�d�u�ʡC���a�F��������P���K�D�����]�F�W���C�u�n�K�D������o����������I��X�A���ؼбN�|�W�աC�ȱo�ѦҪ��O�A�K�D���h�~���W�հ�ا��ؼ�5���C

�멳��]�Ʀ����

�@����۫H3�멳���������~�~�Z�N�O�H��ߡA�æ����E�ѻ����{�C���O��ѻ����զV�U�A���~�ܤ������@��2012�~���էQ�w���w�Q�W��2%�C������3�u���]�ȼƦr��A�������w���ϬM��4�u����~�B�N���u��50%�B��Q�v��3.89�Ӧʤ��I���X�i�A�ӬէQ�h���u��14.8%�C����{�����K�ئӨ��A��Q�v�j�����M�u���A���ëD���i��o�͡A�]��h��Q�v�������~��(�p�a���B�ɹ�]�p�ΥͲ��~��)�|���4�u�J��C

�b�겣�t�Ť� �ݦ�~����

�@�����j�����]�Ȫ��p�A���K�ج�������ئ�~������C�۹襤�K(390)�Τ����(1800)132%��73%���b�겣�t�Ť�A���K�ة�ĤT�u��14%�b�겣�t�Ť�O���q���s�X���ɧ��u�աC�o�N�O���K�ت��q��X�f��Ҫ�����u�նi�@�B����C

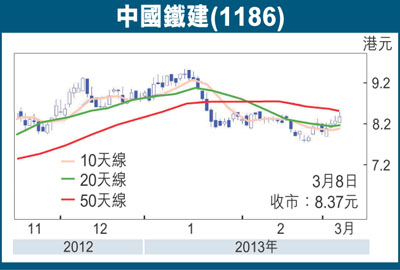

�@���K�ت��q��X�f���2011�~��2.7���ɦ�2012�~�W�b�~��3.1���A�O3���W�]�K�����~���̰����C�{���۷���8.9��2013�~�]�ղv�A2013�~���C�ѬէQ�~�W���v��11%�A���Ȩä������C�ӪѪ�9��۹�j�z���Ʃ�Q��ɬ�50�����A�ϬM���Ө��ձN�|��ΡC���歫�Ӥ����K�ضR�J���šA6�Ӥ�ؼл��W�զ�9.2��(�Q����8.37��)�A�۷���10��2013�~�]�ղv�C

|

��j�Ϥ�

��j�Ϥ�