放大圖片 放大圖片

韋君

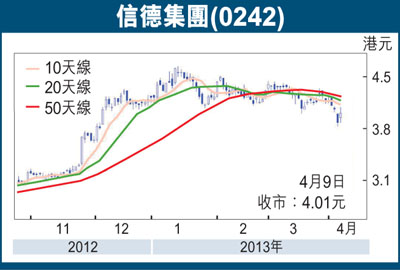

港股連跌3日後回升,埋單計數只升0.7%,但不少股份反彈的幅度則明顯跑贏大市,反映只要市況趨穩,即吸引熱錢回補績優股建倉。藍籌股方面,近日持續尋底的中國人壽(2628)反彈力度便頗見強橫,該股曾搶高至20.7元,漲幅7.48%,最後回順至20.1元報收,仍升4.36%,單日成交大增至12.32億元。信德集團(0242)日前也告破位而下,而該股昨成功重返去年12月初以來,一直穩守的4元關之上,收報4.01元,升0.13元或3.36%,過去一段時間的調整似有喘穩跡象。

信德近日股價跟隨大市走疲,但論業績表現卻頗為不俗。集團較早前公佈截至去年12月止全年業績,股東應佔溢利按年大升2.28倍至25.6億元;派末期息8.5仙,較2011年同期增1.13倍;營業額為54.9億元,按年增85%。地產業務成為主要的盈利來源,相關板塊的營業額大增3.5至24.66億元,佔總營業額44.9%,經營溢利亦增長1.8倍至5.18億元。營業額增長主要受惠於旗下昇御門銷售收入入賬,以及出售於星光行的投資物業。若撇除物業投資重新估值溢利,總溢利仍升39.6%至7.61億元。

坐擁淨現金有利業務拓展

信德去年3月落實供股集資16億元,而截至去年底,集團持有淨現金達9.19億元,續有利未來業務拓展。另外,信德以間接及直接持有澳門娛樂11.5%實際權益,而澳娛又持有澳博控股(0880)61%實際權益,也反映其資產頗為豐厚。

摩根大通最近發表報告,將信德目標價由4.13元升至4.7元,維持「增持」投資評級。摩通指出,信德目前股價較資產淨值折讓40%,出現了長線投資價值。信德去年因有出售投資物業的收益入帳,致令市盈率降至4.55倍,而今年預測市盈率料回升至17.82倍,雖不算便宜,但該股因現價較資產淨值尚有較大的折讓,料對股價後市將有支持作用。在4元附近部署中線收集,上望目標為年高位的4.65元。

|

放大圖片

放大圖片