放大圖片 放大圖片

韋君

港股連日大幅上落後,昨日大市波幅有所收窄,全日成交也有所減少,基於現水平沽壓並不明顯,將有利後市反彈之勢延續。發改委宣佈,從今日(10日)起對非居民天然氣價格進行上調,調整後全國平均門站價格由每立方米1.69元(人民幣,下同)提高到每立方米1.95元,升幅達15%;同時,官方考慮到居民承受能力,用戶方面只上調商業及工業用戶的天然氣價格,如此也令到下游經銷商天然氣成本增幅未可全數轉嫁予用戶。

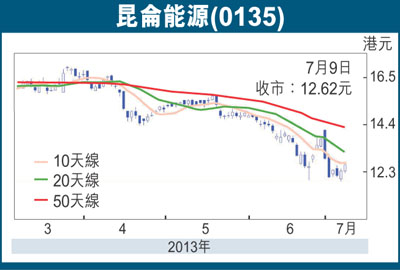

昆侖能源(0135)旗下的壓縮天然氣(CNG)及液化天然氣(LNG)車輛的成本因難以轉稼,故被視為新政策的主要不利股,而相關因素也成為該股近期受壓的原因。不過,該股近兩日已呈止跌回升的走勢,昨進一步走高至12.62元報收,再升0.28元或2.27%。值得一提的是,昆侖近日在11.88元及11.94元獲得支持,經過連續兩日回升後,似已形成雙底形態,而昨收市價亦逼近10天線(12.72元),都有利其延續反彈之勢。

市場對政策影響過敏

講開又講,昆侖仍有兩成業務來自石油勘探和生產,餘下八成才是天然氣相關業務,包括燃氣銷售、液化天然氣加工及儲運,以及天然氣管道經營等,而母公司中國石油(0857)壟斷了內地近八成的天然氣,也因為有此優勢,新政策對其負面影響如何尚待觀察。事實上,昆能銷售天然氣佔盈利比重不大,反而以輸送天然氣為主,而輸氣是按量收費,應與加價無關,而昆能近年全力拓展以LNG以氣代油,擴大於車船的用途,預計都有助提升未來盈利表現。

富瑞最近發表研究報告指出,昆侖股價受壓,主要是市場擔心內地改革天然氣價格,將令集團毛利率受壓,加上集團上半年天然氣管道業務較預期差所致。不過,該行相信發展汽車天然氣銷售業務,其毛利率較氣價高,又指天然氣價格即使改革,其價格仍然遠低於柴油價格,昆侖也將受惠。

集團周一已開始回購,反映現價低殘已引起管理層關注。候股價未真正發力上車,中線目標為5月下旬阻力位的15.6元。

|

放大圖片

放大圖片