放大圖片 放大圖片

韋君

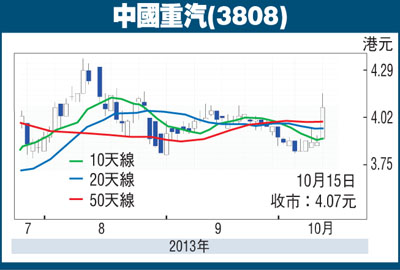

外圍美股4連升,港股亦連升第2個交易日,彈力雖跑輸外圍股市,但市場氣氛改善,則續有利資金流入行業龍頭股。中國重汽(3808)昨借子公司發盈喜而走高,一度攀高至4.15元,收市報4.07元,仍升0.2元或5.17%,已一舉重上10天、20天、50天及100天等多條重要平均線,成交金額也增至1,622萬元,觀乎該股過去半年日均成交金額僅約490萬元,反映其技術走勢轉強,明顯獲得成交配合。

據重汽初步估計,按中國企業會計準則編制的截至今年9月底止9個月,集團擁有約63.78%權益,並於深圳上市的濟南卡車(000951.SZ)淨利潤預期會較其於去年同期增長到約2.46億元(人民幣,下同)至2.7億元,增長約10倍至11倍,增長主要由於加強成本的有效控制,提升了集團的盈利水平。

重汽主要從事重卡、中重卡、輕卡、客車等商用車及發動機、車橋、駕駛室等關鍵總成、零部件的製造及銷售,以及提供財務服務。集團控股股東為中國重型汽車集團,持有51%權益,而09年7月引入的德國商用車輛龍頭製造商的MAN SE則持有25%權益。重汽控股股東為國內外的行業龍頭,對集團在搶佔市場方面大有裨益,而面對近年行業陷入低谷,集團業績表現在同業中依然相對較佳,也進一步凸顯了其在市場的競爭優勢。

中德強強合作利搶佔市場

講開又講,中國重汽引進德國曼公司全套先進技術已逾3年,集團去年底已成功推出HOWO-T系列重卡,其搭載的MC11發動機壽命可達150萬公里,HOWO-T7H自今年3月上市以來,已銷售了1,000多台,在搶佔高端重卡市場上已見成效。重汽的重卡產品亦由01年的一個系列78種車型增加到九大系列3,000多個車型,與曼公司合作後,重汽的總車型進一步增加至7,500個。

重汽今年預測市盈率可望降至約19倍的較合理水平,在資金傾向流入行業龍頭股下,其後市料仍具追落後潛力。趁重汽走勢改善跟進,中線目標將上移至年高位的6.6港元。

|

放大圖片

放大圖片