放大圖片 放大圖片

梁亨

儘管下半年起金礦股波動劇烈,表現也相對疲軟,由於夏季需求回升,讓以全球行業分類標準編篡的MSCI GICS全球能源指數下半年來已有10%的漲幅;反觀景氣復甦,其需求讓MSCI GICS全球礦業指數期內更是錄得24%漲幅;因此投資者倘若憧憬經濟景氣的需求,還可讓相關資源板塊股後市受惠,可留意佈局建倉。

即使有人民銀行貨幣政策委員會委員表示,鑒於近期通脹有再度抬頭的趨勢,一旦內地要略微收緊政策,對金價產業股勢必帶來負面影響。但美國的頁岩氣促進相關開採設備、基礎建設,同時催生大量配套產品投資及相關服務業興起,加上近期煉油設備產能過剩情形出現改善,使得下半年能源股表現,抵消黃金對整體資源板塊的負面影響。

內地9月鐵礦砂進口創新高

而隨#原材料庫存下降,最近的需求回升,使得內地9月鐵礦砂進口量按年增加15%至歷史新高的7,460萬噸,讓必和必拓第3季鐵礦砂產出創歷史紀錄之餘,還調高截至2014年6月底為止的2014會計年度產量預估值。力拓集團第3季的5,340萬公噸鐵礦砂產出破紀錄,也超越去年同期。

雖然上季每噸132.55美元鐵礦砂均價,較去年同期均價高12%,已為相關企業以股價提供了動能,但這均價較今年年初還是低了近8.5%,因此只要中央對鐵路網等的重點投資落實,進一步拉動行情,可為產業後市添一份憧憬之餘,相關持股基金也會水漲船高。

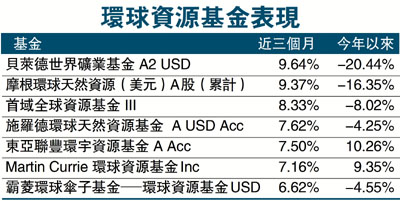

以佔近三個月榜首的貝萊德世界礦業基金為例,主要是透過不少於70%總資產投資於礦石、煤炭或工業用基本金屬物料的公司證券外,還可透過包括黃金或其他貴金屬的礦脈股管理組合,以實現盡量提高總回報的目標。

基金在2010、2011和2012年表現分別為29.17%、-28.69%及-3.09%。基金平均市盈率和標準差為13.47倍及30.24%。

資產行業比重為74.7% 其他金屬、13% 黃金產業鏈、8.4% 其他礦業、2.4% 貴金屬與寶石及0.1% 煤炭。資產地區分佈為44.2% 歐洲、36.8% 北美、7.4% 澳大利亞、5.8% 非洲、4.1% 拉美及0.3% 中國。

資產百分比為98.4% 股票及1.6% 貨幣市場。基金三大資產比重股票為10.1% 力拓集團、9.7% 必和必拓及8.1% 嘉能可斯特拉塔。

|