��j�Ϥ� ��j�Ϥ�

�d������θ겣�z���� ���Ӻ�

���a���e�o���̷s�g�ټƾڪ��{�A����w���A�G��Ȱ|�W�P�o���T���g�ٱ��i���I�A�����]�A�T�w�`���K�������M�ĸ����ﭲ�A�[���K���س]�A�t��o���}�o�ʪ��Ĺ���ϧ�y���䴩�@�ΡA�M��s�X�j�p�L���~�ұo�|�u�f�F������I�C

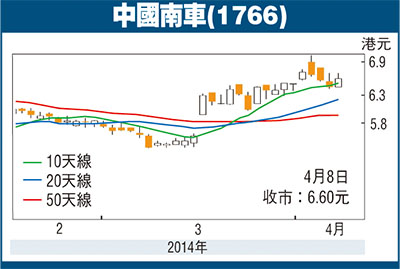

��ꤺ�a���e�w���h�ӷs�K�����ءA�ϬM�������N�[�t�س]���ا��A����g�ټW���C�w���@�t�C��ب�E�F������X�x�A�N���Q���������Ѷ]Ĺ�j���C����n��(1766)�h�~�§Q���~�W��3.3%��41.4�����H�����A��{���J�h�W8.4%��965.25�����H�����C�K���ﭲ��������B��{�A�ꤺ�~�����v�����_�[�@�C�w��������p�A���Τw�n���վ�g�給���A�[�j�����ݮi�O�סA������P�q�u���~��P�v�V�u�Բ���P�v�૬�A�æ]�����o���Z�A�e���i���C��ij��6.6���R�J�]�Q�Ѧ���6.60���^�A�W��7.4���A��k6.05���C

����ؿv�q���� �{�C�l��

���~�A�H�ӡu��a�s�������ƳW���v������ʡA1���A��������A��{��2020�~�A�`���H�f�����Ʋv�n�F��60%�~�A�紣�X�u�����������Ш�סv�A���������Ѱ��ЫO�١C�ھڦ��س����ܡA�q2013�~��2017�~�A�N�A���i1,000�U�M�H�W���פ�ϧ�y�����ȡC���f�ؿv��~�_�d�A�[�W����ؿv(3311)�禳�A�����ثO�٩СA���q���~��2�Ӥ�֭p�sñ�X���B�P��W��96.2%��211.5�����A�����O�٩ʦ��Ч�j��143.6%�A�ç������~���~�ؼЪ�38.5%�C���Φb���`�X���B��1354�����A�䤤�������X���B��913.7�����A���~�W�[40.9%�A�������Υ��ӤT�~�سy�C���Υh�~�~�Z���U�A�P��h��30.1%��27.72�����A��Q�v�W�[10.5%��13.7%�C�ѩΥ���~�ȭ��ߡA�v�B�ಾ�ܫO�٩ʦ��ж��ؤW�A�H�ŦX�굦��h�A���Ϋe���i���A��ij�i�{�C�l�ǡA�R�J��12.3���]�Q�Ѧ���13.50���^�A�W��13.8���A��k11.3���C ����{�P�T�Z�X

�]���̬��Һʷ|���P�H�^

|

��j�Ϥ�

��j�Ϥ�