放大圖片 放大圖片

韋君

外圍美股上周五續挫,對昨日港股並未構成太大的利淡影響,大市主要在23,000點關拉鋸,而個股的表現也變得較飄忽。事實上,受外圍科網股被拋售的拖累,相關板塊昨日的沽壓仍大,但龍頭股的騰訊(0700)在早市進一步回落至513元重獲支持後,曾急彈至536元,即由跌12元,轉為倒升11元,最後以526元報收,倒升1元,股價大波動,可見其退至現水平已吸引實力盤逢低建倉。

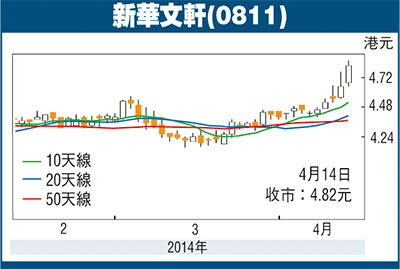

港股在23,000點關反覆上落,惟炒股唔炒市再成市場特色,部分個股在反覆的市況中仍走勢呈強,當中新華文軒(0811)便曾創出4.86元的上市以來新高,收市報4.82元,仍升0.17元或3.66%,成交減至3,583萬元,反映其創新高後的沽壓並不明顯,也是貨源歸入強者之手的表現。

新華文軒較早前公布2013年止年度,收益51.35億(人民幣,下同),按年增加11.8%。錄得純利倒退1%至6.23億元,每股盈利54.92分。股息維持30分。即使新華文軒去年業績輕微倒退,惟現價市盈率6.87倍,在同業中仍處偏低水平,而息率近8厘,股息回報頗具吸引力。此外,該股每股資產淨值為4.644元(約5.8港元),市賬率0.83倍,論估值仍被低估。

拓互聯網商機具賣點

另一方面,新華文軒已定下五年戰略目標,希望形成公司文化傳媒及相關文化產業之實業經營和資本經營協調發展的產業發展格局,保持公司收入持續增長,市場佔有率持續擴大。在集團的新戰發展思路中,集團有意把握互聯網經濟帶來的新機遇,透過創新經營理念,在提升自身發展能力的同時,借助資本手段,增強經營實力。集團有四川省最大的圖書零售網絡,因在當地享有龍頭優勢,料很大機會會吸引科網巨企洽商合作,相關因素也有望成為股價進一步造好的催化劑。

消息方面,新華文軒日前宣布,斥1.45億元,向間接控股股東四川發展,收購新華印刷的100%股權。作為收購事項的不可分割部分,集團將向四川發展支付經分攤拆遷補償。新華印刷位於成都市金牛區的土地及房產目前已經被納入了成都市北改拆遷計劃。趁股價成功破位跟進,後市的目標為重返每股資產淨值的5.8港元水平。

|

放大圖片

放大圖片