��j�Ϥ� ��j�Ϥ�

��I�F�Ҩ�]����^

��~�A�����a���F��Ի��`���F���A�تF�a�ϸV�y�P�A�έ������D�����s�t�B�F�����t���]���v�T�A���䤤��(0308)���~�Z�M�ѻ��w�I�I�@�ɡA���H�Ӥ��~����ȹC���O�W���j�l�A���a���X�����ﭲ���I�p���A�ΰ�Ȱ|�o���P�i�ȹC�~�ﭲ�o�i���Y�z�N���������]���X�{�A���Τ��~�W�b�~���֤߮ȹC�~�ȷ~�Z�j�T���ɡA����ѻ��]�{��}�ͶաC

�֤߮ȹC�~�ȼW����

����2014�~�W�b�~�~�Z�G�R�A�J����ꪫ�~�����ܰʤΫD�g�`�ʦ��q�A�����Q����4.55�����]�䤸�A�U�P�^�A���W�~�P���W��18%�F�䤤�H�֤߮ȹC�~�Ȫ����{�̬��z�Q�A�����αa��3.04�����������Q���A���W�~�P���W��28%�C�b�֤߮ȹC�~�Ȫ����J���A�Ȧ���ά����~�ȩM�ȹC���Ϸ~�Ȫ�����̭��A���O���F33.5% �M33.9%�C�Ȧ���ά����~�Ȫ��ȹC�ҥ�~�Ȭ������b�_�ͷN�A���̬۫H�h�~��ӷ~�Ȥ��|�����δ���í�w�B���W�������J�C�ܩ�ȹC���ϩM�ȹC�a���~�ȡA�N�|�O���έ��I�o�i�M���귽���~�ȡA�֦����n�Բ��a��A�䤤�]�����u�W�M�w�N�F�p�s�簲�ϵ����إ�í�B���i�A�ƥi�����αa�ӷs�W���J�C

��D�֤߷~�ȩ���

���β{���P�O�X��L�k�����λP�D��~�ȵL��P�������겣�C�����A�H���~�T��H6.02�����H�����X�⤩�����q���~�G���M���p�����~���X�⪺�D�֤߹q�t�~�ȡA�����������`�C�~�G����2006�~�}�~�K�������l�F8�~�A�P�w�����{�ۮt�ƻ��A���X��L�ùﶰ�εo�i�O�Q�h����F���e�q�t���L�h�����ΰ^�m�����Q���A���רs�o�q�~�ȻP�ȹC�~�ȩʽ�j�۳w�x�A������P�����C���̹�n���X��D�֤߷~�Ȭݪk�����A���κz�h���{�X���߱M�`�o�i�֤߮ȹC�~�ȡA���U���Ϊ������d�o�i�C

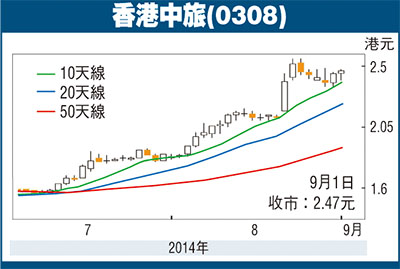

���Ȥ譱�A����2014�~�W�b�~����겣�b�Ȭ�158�����A�H56���ѥ��p��A�C�Ѹ겣�b�Ȭ�2.83���A���{�ɪѻ�2.40�������C�ȱo�@�����O�A���ξ֦��j�q�H�C���J�㪺�ȹC�����a���Τg�a�A���ȳQ�Y���C���A���̮ƶ��κz�h�]�i��ݷdzo�I�A�ѥh�~�}�l�V�����j��^�ʪѥ��C��ij�R�J��2.15���]�Q�Ѧ���2.47���^�A��k��1.8���C

|