放大圖片 放大圖片

韋君

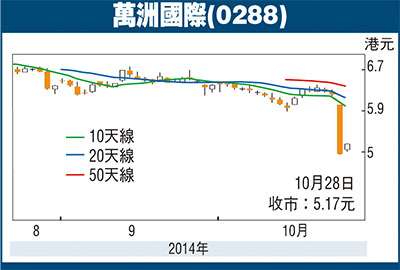

港股昨日再現較像樣的反彈,連帶不少低殘股重獲撈底資金垂青。就以周一急挫近2成的萬洲國際(0288)為例,便以近高位的5.17元報收,升0.21元或4.23%,成交5.44億。萬洲周一曾造出4.95元的上市以來低位,惟昨低位已上移至5.01元,單日彈力也告轉強,而現價因較8月5日上市價的6.2元尚有水位可走,未上車仍可考慮伺機跟進。

萬洲周一沽壓大增,相信與旗下在深圳掛牌的河南雙匯(000895.SZ)季度業績欠佳拖累。雙匯前三季度公司營業收入和淨利潤雖然出現增長,但第三季度單季總收入121億元(人民幣,下同),同比下滑0.7%,淨利潤9.65億元,同比下滑15.68%。此外,第三季度公司肉製品銷量同比下滑4.8%,其中高溫肉製品銷量下滑1萬噸,低溫肉製品下滑0.7萬噸。

雙匯季績弱似反應過敏

據悉,雙匯展已承認9月份肉製品的產銷量在中秋節過後出現一定程度的下降,導致第三季度按年有小幅下降。不過,雙匯預期第4季度的庫存狀況會有所轉變。雙匯已表明,下一步會集中精力在新品推廣、網路創新、渠道創新、行銷創新、產品轉型方面下工夫,冀讓肉製品業務重新走上穩定增長的軌道。

儘管萬洲旗下公司業績麻麻,惟集團早前派發的中期業績則多賺近2倍至5.3億美元,而其將於11月5日派發成績表,若為市場帶來驚喜,不排除會為低殘的股價帶來刺激。講開又講,瑞銀的研究報告曾預期,萬洲第三季盈利上升,因餵飼成本,包括粟米及大豆下跌,加上美國業務盈利能力改善,該行對集團長遠前景維持正面看法,相信集團定位清晰,可受惠行業整合及中國消費水平提升等因素,維持「買入」評級。瑞銀將萬洲2014年-2016年盈測下調9%/11%/14%,目標價由8.25元(港元,下同)下調至6.85元,但較現價尚有約32%的上升空間。

另一方面,集團為全球最大豬肉公司,去年9月又收購了史密斯菲爾德(Smithfield)。萬洲擬利用史密斯菲爾德與全球餐飲連鎖及包括沃爾瑪和家樂福等全球超市的合作基礎,擴大集團在內地食品零售渠道的覆蓋,而相關的協同效應尚待反映。趁股價仍低殘上車,首個目標為上市價的6.2元。

|

放大圖片

放大圖片