放大圖片 放大圖片

比富達證券(香港)市場策略研究部 高級經理 何天仲

過去十年,內地汽車銷量增長強勁,已經成為全球最大的汽車銷售市場。不過,過去兩年中國政府反腐力度加大,今年7月更發起對外國進口豪華汽車的反壟斷調查,進口豪華汽車的銷量和售價均出現一定程度回落,一眾汽車股之股價也跟隨下跌。現時部分車企股價已經跌至吸引水平,本周筆者推介和諧汽車(3836),因其作為內地領先的豪華汽車代理商,售後業務發展迅速,已經成為集團主要的收入來源。集團業務布局全面,業績增長穩定,加上現時估值吸引,值得留意。

售後服務支撐業績

目前集團代理的豪華汽車包括勞斯萊斯、法拉利、路虎等10多個品牌,覆蓋區域包括北京、長三角及珠三角等地,而且銷售品牌及地區仍在不斷擴大。同時,集團也在大力發展4S店售後及綜合售後門店業務,業務前景吸引。另外,集團已經與寶馬的電動汽車及特斯拉(Tesla)達成在售後服務等合作,正式進軍電動車市場。

據集團公布的半年業績報告,截至今年6月底,集團收入按年增長36.8%至50.04億元(人民幣,下同),純利為2.76億元,同比上升10.2%。其中,新車銷售收入按年增長32.7%至44.39億元,售後服務收入同比大幅上升79.7%至5.65億元。由於市場競爭激烈及豪華汽車售價下跌,集團新車銷售業務毛利率較上年下跌2.7個點子至6.7%;售後業務表現強勁,毛利率達到44%。今年上半年售後業務毛利為2.48億元,佔集團毛利總額的比重由上年的32.8%上升至45.4%,逐漸成為集團業績最主要的增長動力。

反壟斷調查正面

今年7月中國政府發起反壟斷調查之後,部分豪華汽車的售價出現下調,壓縮了集團銷售業務的毛利率。不過,本次反壟斷調查最主要的目的是降低豪華汽車的零配件售價,因此集團綜合售後網點零配件的入貨成本將會降低,售後業務毛利率有望提升。簡單而言,反壟斷調查對集團業績的正面影響更大。

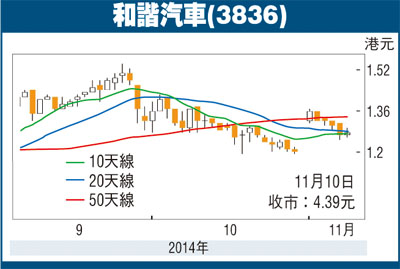

估值方面,以11月10日收市價4.39港元(下同)計,和諧汽車市盈率(P/E)為8.25倍,較行業平均的9.77倍P/E有一定折讓。事實上,集團股價由今年9月高位的5.3元回落至今,跌幅達到17%,處於上市以來低位,觸底反彈機會較大。建議於4.3元附近買入,目標價6元,止蝕3.8元。

|

放大圖片

放大圖片