��j�Ϥ� ��j�Ϥ�

�~�Ҩ鵦���v�´��i

�����ѥX�{�ⷥ�ƨ��աA����Ѥ�A��ETF���իG�R�A���D����ѫo���{���١A���̭n�O��Ѥ����A�H�ɥX�{�u���ܽ�šv�����p�C�M�ӡA�b����O�����A�]���O�C�@�ӳ���W�ɡA�W�ɪ��N�u���Ҩ�B�Ȧ�ΫO�I���C�ۤϡA�۪o�O���b��ڪo�����n���v�T�U�A�����z�����z���O���C

�۪o�O���n�z����]�A�D�n�O�]����ڪo���q�~��������107�����A�U�^�ܲ{�ɬ�60���������A�b�~���^�T��|���C�ܩ�o���U�^����]�A�����ɯơA�����������n���]���A�O�۪o��X���´�]OPEC�^�b���e�}�|��A�M�w�������X�ؼШC��3,000�U�����ܡA�����{�沣�q�C���L�AIMF���e�o�N2015�~���y�g�ټW�����w���Q�U�զ�3.8%�A�ӥBOPEC�����]�w���A2015�~���y��OPEC�۪o����ݨD�N����2,892�U���A���e���w���U��28�U���COPEC�����A�o�O�]�����y���O�W���h�z�A�H�Ψ����ꭶ���o�}�ļ���v�T�A�O��2015�~�����N�i�@�B�L�ѡC�b�ѹL��D�����p�U�A�o���]�u�o�U�^�C

�۪o�ѹL��D�Q�H�o��

�s��OPEC����n�������q�O�H�����R���AOPEC�O�Ʊ楴�����ꭶ���o���~�C��h��a�Ȧ�X�x�F�@���̷s���i�A�ԲӨҥX�U�ꪺ���o�����A�䤤�F�S�����̧C�A��7�����]�]�t�B�馨���A�H�U�ۦP�^�A�Xù����30�����A�^��/���¥_���۪o��52�����A����`���۪o��59�����A���ꭶ���o��85�����A�[���j�o�⬰105�����A�ڬw�A�J�T�o��105�����A�ڬw�ͪ���o��112�����A�Xù�����a�۪o��125�����C

�q�W�z�ƾڬݥX�A�F�S���ԧB���u�n��o�����C��85���A���ꭶ���o�w�ܱo�L�Q�i�ϡF�Y����59�����H�U�A�h�s����`���۪o�~�Ȥ]�|�ܦ����ءC�M�ӡA�����ڪo���^�ե���A��@�^��59.17������5�~�C��A�o�����O���ꪺ�����o�A�ƦܬO�۪o���~���g�籡�p�]����v�T�C�]���A�o���^�ܲ{�����A�w�c���������]�O����F���X��z�w�A�Y�o���_���T���ܡA�o�������í�A�Ʀܤϼu�C

�u�T���o�v�U�����I

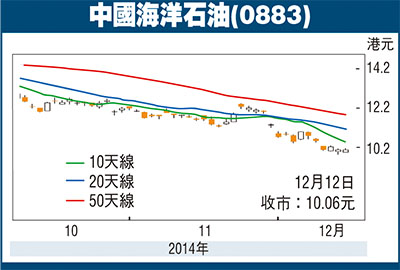

����̦Ө��A�{�ɭn�����A�O�X�۪o�O���h�n���ɭԡA�D��X�A���ѥ��A�H�K�b�o����í��A�R�i�o���@�դϼu���ާ@�C�b�۪o�O�����A�u�T���o�v�|�O���֧��̪���ܡA�����S�H�����o(0883)����ڧQ��(Net Profit Margin)�ΪѪF�^���v(ROE)�����A���O�F19.75%��16%�C�M�ӡA�Y�HROE�h�Ŷq�A�h�H�o�A�Ѫ�ROE�����A�䤤�S�H�����o�A(2883)�Τ��ۤƷҤ�(2386)��ROE�����A���O�� 20.4%��26.1%�A���O���i������C

�q�ާ@�h���h�ݡA�n�դϼu�A���L�t��(Beta)�O���n�@���C�b�۪o�O�����A�~��(0554)�B�s�F���s(0568)�B���ۤ�(0386)�Τ��۪o(0857)��Beta������1�A���O��1.22�B1.19�B1.12��1.04�C�Y�o����í�A�W�z���q���ѻ��K����ϼu�A�ӥB�����|�]Ĺ�j�� (�ڥͫ���)�A�����Ҽ{�@�����ϼu����C

|

��j�Ϥ�

��j�Ϥ�