放大圖片 放大圖片

近年來,深港經濟合作不斷深化,社會融合度不斷加強,越來越多的港澳個人到內地工作、創業,但是內地的稅收政策如何規定,個人所得的納稅義務如何履行,很多人仍不太熟悉,本報特邀深圳地稅專業人士為您詳細解讀內地個人所得稅有關政策。

一、如何確定納稅義務?

港澳個人在內地的納稅義務,主要是依據其居民納稅人和非居民納稅人的身份類別進行判定。其中,居民納稅人承擔全面納稅義務,應就境內、境外全部所得繳納個人所得稅;非居民納稅人承擔部分納稅義務,只就來源於中國境內所得申報納稅。

二、如何區分居民和非居民納稅人?

內地稅法規定,在中國境內有住所,或者無住所而在境內居住滿1年,從中國境內和境外取得所得的個人,即居民納稅人;在中國境內無住所又不居住或者無住所而在境內居住不滿1年但從中國境內取得所得的個人,即非居民納稅人。所以兩類人群需要參考住所和時間標準進行判定。

所謂的無住所,並不一定是納稅人在內地有房產,只要因戶籍、家庭、經濟利益關係等在內地習慣性居住的,則被認定有住所。時間標準中的居住滿1年,則是指在從同一年的1月1日至12月31日期間,在中國境內居住365日,但對於一次不超過30日或者多次累計不超過90日的臨時離境則不扣減日數,也就是說考慮臨時離境,港澳個人在內地停留的時間要多於270日。

三、哪些所得屬?內地的應納稅所得?

內地個人所得稅根據所得形式的不同分為「工資薪金所得」、「財產轉讓所得」、「勞務報酬所得」、「股息利息紅利所得」等11種所得項目,不同所得項目涉及的納稅義務亦有所區別。對於港澳個人取得的下述所得,應在內地繳納個稅。

1、因任職、受雇、履約等而在中國境內提供勞務取得的所得;

2、將財產出租給承租人在中國境內使用而取得的所得;

3、轉讓中國境內的建築物、土地使用權等財產或者在中國境內轉讓其他財產取得的所得;

4、許可各種特許權在中國境內使用而取得的所得;

5、從中國境內的非外商投資企業及個人處取得的利息、股息、紅利所得。

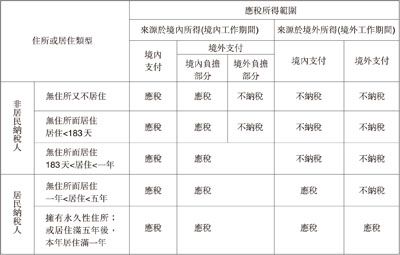

四、取得工資薪金所得的納稅義務如何確定?

居民納稅人和非居民納稅人所涉納稅義務有所不同,且對於非居民納稅人,根據其在內地居留天數(香港、澳門與內地簽署由稅收協議)的不同,納稅義務也有所區別,為方便大家了解,通過表格對不同所得來源的納稅義務進行列示(見圖表)。

五、獨立個人勞務所得如何納稅?

所謂獨立個人勞務,是指外籍個人在非任職受雇情況下,個人提供的專業性勞務或者其它獨立性的勞務活動。因此,對於港澳個人取得的獨立個人勞務收入,一般不涉及內地納稅義務。但具有以下情況之一的,應繳納個人所得稅。1.在內地為從事上述活動設有經常使用的固定基地,僅對屬?該固定基地的所得徵稅;2.停留連續或累計超過183天,僅對在中國境內進行活動取得的所得徵稅。

六、港澳個人可以享受哪些稅收優惠?

對於港澳個人,一是其取得的工資薪金收入,較內地個人其可稅前扣除的費用標準為4800元;二是取得的部分收入可免徵個人所得稅:

(1)以非現金形式或實報實銷形式取得的合理的住房補貼、伙食補貼、洗衣費,以及因任職離職導致的搬遷費收入;

(2)按合理標準取得的境內、外出差補貼;

(3)受雇地與家庭所在地之間搭乘交通工具,每年不超過2次的合理的本人探親費用;

(4)因在中國境內接受教育取得的合理的語言培訓費和子女教育費補貼;

(5)從外商投資企業取得的股息、紅利所得暫免徵收個人所得稅。

七、高層管理人員取得收入如何計算?

港澳人員在內地擔任董事或高層管理人員的,應自其擔任該中國境內企業高層管理職務起,至其解除上述職務止的期間,凡有中國境內企業支付的所得,均應申報繳納個人所得稅。該類人員取得的董事費、監事費收入,均應按勞務報酬所得項目徵收個稅,但若該個人又同時任職受雇於該公司的,應將此收入與工資收入合併,按工資薪金所得納稅。

八、如何申報繳納個人所得稅?

目前內地個人所得稅實行代扣代繳和自行申報兩種申報方式,其中代扣代繳是指負有代扣代繳義務的單位或個人,在支付所得時依照稅法規定代扣稅款,並於次月進行全員全額明細申報,如工資薪金所得、股息紅利所得等。那麼,港澳個人取得所得時,有扣繳義務人的,由扣繳義務人在支付所得時依法代扣代繳稅款,無扣繳義務人的,由納稅人在取得所得的次月15日內,向稅務機關自行申報納稅。

|

放大圖片

放大圖片