��j�Ϥ� ��j�Ϥ�

�����׳��T ( �O�� ���ӻ� ) �ӥ��_�K�A������v�����s��U���B�g�ɦ�2012�~�ӷs���A�[�W���e��������a�x�t�Ŧ�GDP 64%�A�о��v�s���A���ާ��Q�X�⭰�C�Ȧ�Ϊ��ĭ��I�A�קK�u���ꦸ���M���v���{�����C�ӧ��i�@�B�ץ����������U�ڪ��Ȧ�ꥻ���W�w�A����������15%�U�������v�������I�[�v��v�w�U���T�ɶ����A�W�w�~6�멳�e�A�ĥΤ����k�p��ꥻ�R���v���Ȧ�n�վ��v��10%���U���A����~6�멳�e�n�F��15%���U���C

�q�ꥻ�������I��v

���ާ��Q����X�ĤC������ӫ����ۡA���T���f�P���ʱ��I�~�A�禳�@���w��Ȧ���v���������ڱ`�w�ơC�ӧ���2013�~2��n�D�A8�a ( �@���ӫ�����83% )�ĥΤ����k�p��ꥻ�R���v���Ȧ�A���s�y���v���������I�[�v��v�ޤJ15%���U���A�Q��h�i�@�B�������W�w�A�Y�N2013�~2��22��H���X�����v�����U�ڪ����I�[�v��v�b���~6�멳�e�ޤJ10%���U���A�Ω���~6�멳�e�������ɦ�15%���U���C

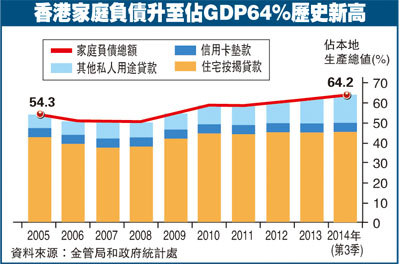

���ާ��`�����w�M�Q���ܡA�O���W�w���F�[�j�Ȧ��m�Цa���w�j�z�}����O�C�Өƹ�W�A�ڪ��ާ����A�W�륻����v�����s��U���B���F303.4�����A����W��21.4%�A�ФU2012�~�H�ӷs���F�P�ɷs��v�ƥ�W�ɦ�13,608�v�A����W�[22.8%�A�ۥh�~1��H�ӫ���V�W�C�Ӧ��e�ӧ��礽���A�h�~�ĤT�u�a�x�t�Ŧ�GDP ����W�ɡA��2009�~��54.8%�ɦ�64.2%�A�������v�����U�ڦ���70%�A���p�O�H�~�{�C

�ӧO�Ȧ�λݶ���[��

���L���w�M�j�աA�o�@���O�@���ڱ`�����I�z�w�ơA�ӫD�f�P�����I�C�����������H15%�����v�����զX���I�[�v��v���U���O�|�j�ƻȦ���t���ꥻ��O�A�h���I�ӥ��M�g�ٰf��ɥi��n���諸�D�ԡC���`�������ڸɥR�A �g�L�e��~����B��I�A�{�ɻȦ業�������T�����@�����v�����O�H15%���[�v��v�U���p��A�{���{���q���A���ɶ��@���i�A�۫H�@�~��N���@�b���v�����F�U�������C

���~�ɾ�ߴ��ɥ[�v��v�U���μW�[�Ȧ�[���ζ��ꪺ���O�A�����ڪ��ܡA�v�T�ݵ��G�ӧO�Ȧ檺�ꥻ�R���v�A���C�̽վ㪺���O�N���j�A���L����Ȧ檺�ꥻ�R���v���M�����A�����F16.8%�A�۫H�����Ȧ�~�v�T���j�C

|