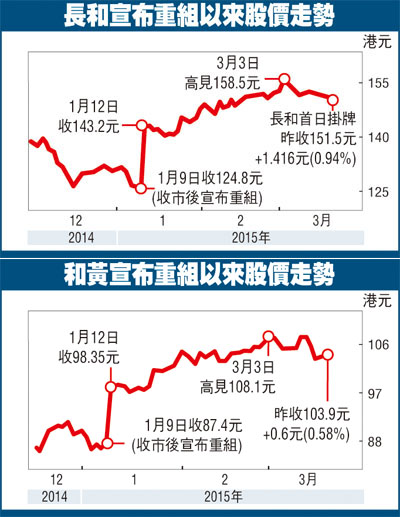

��j�Ϥ� ��j�Ϥ�

�����׳��T�]�O�� �P�а�^��ȬQ��o�����i�A�N���a�W���F�H���ЧΦ��W�����Ӹ`�A���a�X�֪����~���ȹF4,201�����A���Ӧ�ثe���`���~���ȡA��29%�����A�Y����h�~�֤߬էQ�w��240�����p�A���Ȭ۷����ղv16.9���C�G��ȵ������M(0001)�u�R�J�v�������šA�ؼл�165.77���C�۷���C�Ѹ겣�b��221���A��25%�����A�îƤ��q�겣�i�������A�������i�W�[������v�C

���a���~����4201���W�w��

���M�b�P�G�w�V����(0388)����W���ӽСA��B�۪Ѥ����ܡA���M���a���~�ȦX�@����~�B�A�h�~��466�����A�ƦҬէQ��F540�����A�������䪺���~���ȡA�I�ܤ��~2�멳�A�w�ɦ�4,201�����C��Ȫ��ܡA�����Ʀr����w����29%�A�P�겣�b��2,266�����ۤ�A�X79%�C

�Y�H38���o��ѥ�����A���a���C�Ѹ겣�b�Ȭ۷���58.7���A���o�i�ӥ������T�������p��A�N�����a�ѻ�����40���C���L�A�ѩ�w�ƪ��M���t�����ճ��ӡA�겣�z���״����F�A�����i��|���s���ȡC

�Ӧ���i�S���A����ΩM��(0013)�@����2,360�U������`�ؿv���n�����~�զX�A���a�έ���U��85%��12%�C�����ȭp��A����^�m�̦h��64%�B���ꤺ�a��33%�A�h�~�Ӧۧ�ꪫ�~�ΰs�������էQ82�����A������էQ43%�C���a���b�t�Ŭ���140�����A�b�겣�Ȭ�1,060�����A��Ȧ��p�A���M���ժ��t�@���n���q�O���~5��A�M���ѪF�N�|���M���ѦX�֤�סC

�w�ȡG�z���פά����i����

�t�~�A�w�ȥ���p�A���M���է�����A���a�N�|���������s�Y�o�i�ӤΦ����Ѥ��@�A�۫H���a���z���פά����|�����A��B������F���C�b�R�����P��f���U�A�۫H����|�~����f�@�⥫���Z���C�G�Ӧ浹�����M�ؼл�158.78���A����C�Ѹ겣�b��186.8����15%�����A���ź����u�R�J�v�C

|

��j�Ϥ�

��j�Ϥ�