��j�Ϥ� ��j�Ϥ�

���g

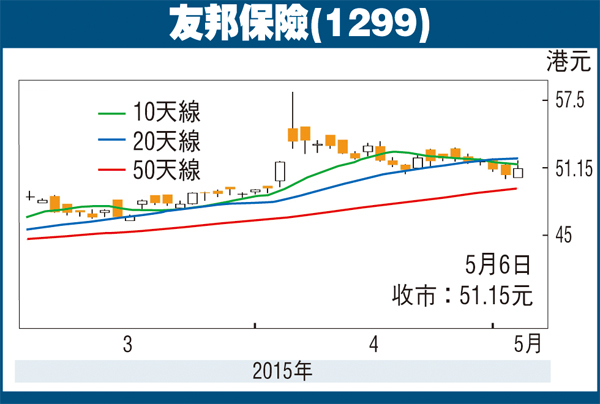

��ѬQ��̵M�j�L�w�V���A�ګ��������m�W28,000�I�����A���ȫ�S�ܭ��A�I��p�Ƹ��������400�I�C�j���Ʃ��A��������H��J���I�ѡA�䤤���ꥭ�w(2318)������113.4���A�����G�~���쪺114.4�����աA�����p��z�A�ӪѤɴT�]�i�����A�̫�^����108.7�������A�Ȥ�1.3%�A��馨�椴���F45.1���C�ͨ��O�I(1299)�b�Q��i�ʥ��U�����{�]�����U�A�@�װ���51.9���A����51.15���A����0.6����1.19%�A����11.14�����C

�ͨ������e�����I��2�멳��u���Z���A�s�~�Ȼ��ȤW��20%��4.25�������]��X33.15���䤸�^�A���T�w�ײv�p��W�T��24%�C��������Τ��a�~�Ȫ��{�z�Q�A������s�~�Ȼ��ȫ��~�U�^�C�s�~�Ȼ��ȧQ���v�W��3�Ӧʤ��I�A��46.8%�F�~�Ʒs�O�O���h�~�P���W12%�A��8.59�������C

���a�s�~�Ȳz�Q���ʤO

�����z�L����u���u�q�N�z�v�����A�ͨ��a���o�z�Q���s�~�Ȼ��ȼW���A���D�N�z�H�Ƥj�T�W�[�C�s�[�Y�~�ȫh�]���h�~���u�����d�O�I�p�������ɯšA���ɥh�~�P�����P��A�O���~���u�W���y�w�C���L�A���ꥫ���h���p�z�Q�A���o���h�~�C���s�~�Ȼ��ȡC

�ͨ����u�~�Z�G�R�A�ӹ�~���~�ȫe���A�z�h�]���F���[���A�סC�ͨ��{���A�U�ꥡ��վ�f���F�����Ŷ����M�۷��j�A�ӤH��U�էQ�v�A�]���Q�g�ٳv�B�૬��í�w�W���C

�j����ۦn �ؼл�60��

�ͨ����o���u�~�Z��A�H�Y��h���j��ۦn�C��X����s���i�K���X�A�ͨ����a�~�ȥ��B�W�ɩP���A�]���a��O�٫����~�ݨD�j�A�ӸӲ��~��O��j���A�G�����u�R�J�v���šA�äW�եؼл���54���ɦ�60���F�Ӧ��w���ͨ����~�B���~�Ϋ�~���s�~�Ȼ��ȼW�����O��21%�B19%��17%�C

�N�ѻ����{�Ө��A�ͨ��{�������u10�ѽu(51.57��)�M20�ѽu(52.14��)�A���N����50�ѽu(49.35��)�A�קN���դ����z�A�Ө�{��14��RSI��33.13�A�ϬM�W�污�p���Y���C�i�Ԫѻ��f�����զ����W���A�դϼu�ؼЬ����ݦ~���쪺58.2���C

|

��j�Ϥ�

��j�Ϥ�