放大圖片 放大圖片

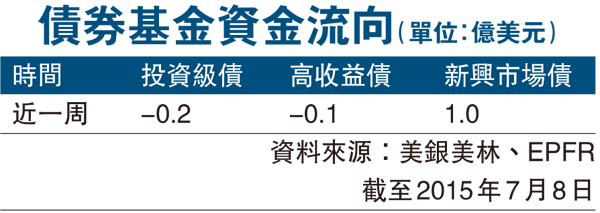

希臘債務問題上周持續造成債市波動,信用債利差普遍擴張,但擴張程度有限,債市跌幅亦相對輕微。根據美銀美林引述EPFR截至7月8日當周資料顯示,高收益債的淨流出金額從前周27.6億美元減少至0.1億美元;新興市場債結束了六周流出態勢,上周小幅吸金1億美元。投資等級債則小幅流出0.2億美元(見表)。 ■德盛安聯投信

德盛安聯四季豐收債券組合基金經理人許家豪表示,上周新興市場債結束六周淨流出,主要來自當地貨幣計價新興債的淨流入。雖然當地貨幣相對美元仍然弱勢,但在資金尋找收益的趨勢下,新興當地貨幣計價債的收益率相對較具吸引力。根據德銀報告指出,中國及希臘造成的市場波動對新興市場債的影響有限,但不確定性仍將對新興債造成壓力。若以價值面來看,巴西主權債與巴西石油公司債,預期長線利差具收斂機會,仍相對看好。

為併購發行高收益債增加

許家豪表示,由於希臘債務問題使得市場信心趨於保守,高收益債的需求受到壓抑,發行量持續下滑。不過自今年初以來,以再融資目的發行高收益債的比重高達51%,且以較高評級為主,加上以併購為目的的發行量有增加的趨勢,顯示高收益債的發行品質尚佳。若回歸基本面,根據美銀美林統計,截至6月底,全球高收益債的違約率微幅增加,主要以美國與新興亞洲的違約率略為揚升,但目前違約率上升的速度處於溫和水平且仍低於長期平均,因此在風險考量下,以評級B級以上的標的較佳。

至於投資級債,許家豪指出,為了在美國聯儲局升息前因應龐大的併購資金需求,預計在希臘與中國議題逐漸平息後,今年7月與8月將是公司債發債熱度最高的期間。

根據摩根大通統計,今年第二季歐洲併購合約規模達4,280億歐元,為2007年以來最大。在併購資金需求下,預測將推升歐洲投資級債發行量至4,600億歐元。供給面熱絡可能導致公司債利差收斂不易,不利短線價格。

全球流動性充沛利債市

綜合觀之,許家豪表示,在歐洲、日本、中國仍維持寬鬆貨幣的環境下,全球流動性仍然充沛,有利信用債市表現,加上今年底前聯儲局升息機率仍在,中長期利率風險不容忽視。但短期債市因希臘問題干擾,波動程度加劇,建議透過複合債組合基金布局,可藉由靈活調整與持債水位不限制的優勢,短線提高現金部位,中期則可降低利率敏感度較高的公債與投資級債,聚焦具利差空間與信評相對較高的信用債,控制存續期與債券品質,以因應聯儲局升息的利率風險。

|

放大圖片

放大圖片