放大圖片 放大圖片

2015年進入尾聲,歐股基金和日股基金今年延續2014年的吸金氣勢,於上半年分別淨流入近735億美元和310億美元,是2014年整年的逾4倍和近兩倍之多;即使在動盪的下半年,歐日股仍保持強勁吸金力,尤其歐股今年來僅5周遭資金小幅調節,堪稱是2015年全球資金寵兒。 ■富蘭克林投顧

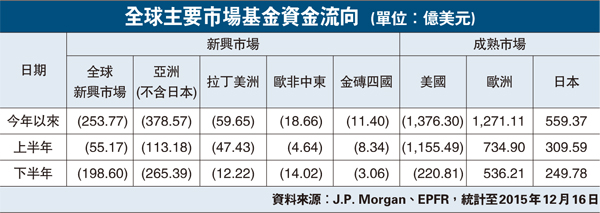

回顧今年全球資金動向,受到美國加息預期衝擊,不論是上半年或是下半年,資金對美股和新興市場青睞度不高,2015年更是全部呈現淨流出,其中美國市淨流出1,376億美元,遭資金調節幅度遠超過2014年,惟拉丁美洲、

歐股淨流入千二億美元

金磚四國和美股基金下半年來賣壓略見和緩;反觀歐日股買氣則是一路旺到年底,其中歐股淨流入1,271億美元,成為全年度資金動能為正的兩個市場之一(見附表)。

展望歐股後市,摩根歐洲策略股息基金經理人巴洛克表示,歐元維持弱勢有利於歐洲企業盈利動能,加上MSCI歐洲指數成份股中有將近50%的營收來自於歐洲以外地區,因此歐元走軟有助於提高歐洲出口企業價格競爭力,同時體現在企業盈利上;目前看來,歐洲企業盈餘上修比例領先其他成熟市場,可望成為歐股續揚的強力支撐。

富蘭克林坦伯頓互利歐洲基金經理人菲利浦.博吉瑞指出,家庭消費將是驅動歐洲經濟持續增長的主力,經濟信心改善輔以寬鬆的貨幣與財政政策,企業投資也可望進一步增加,依湯森路透統計市場估值來看,道瓊歐洲600大企業2016年全年度盈利增長率為11.5%,尤其,循環性消費、金融、工業及科技等與景氣連動度高的循環性產業預測將有雙位數的增長空間。

日本方面,安聯四季增長組合基金經理人許?勻認為,雖因日圓兌美元延續漲勢,打擊人氣,但市場對日本央行(BOJ)加碼寬鬆仍有期待。根據彭博社於12月9日至16日期間對42位經濟學家進行調查,31%預測BOJ會在明年3月或4月加碼寬鬆、比重較前次(20%)增加。在相對弱勢的日圓環境與政策調降企業稅率下,預計有利於日本企業盈利表現。

他也建議,在慢增長、慢通脹、貨幣環境仍寬鬆的環境下,全球股市仍有表現機會,但波動程度也隨之加大,不妨透過全球股票組合基金擴大區域佈局,以歐、美、日等成熟國家做為核心部位,並視市場變化配置增長部位,如大中華、印度等市場,分散押寶單一國家的風險。

|

放大圖片

放大圖片