��j�Ϥ� ��j�Ϥ�

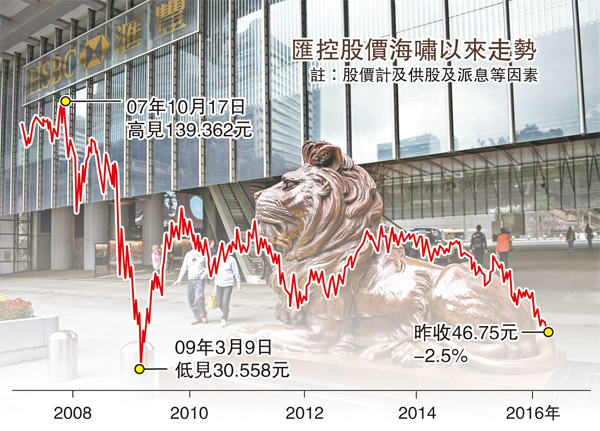

�����׳��T �]�O�� �\�Y�b�^�u�j�¶H�v�A�D�u���áv�A�G�I���ڤh���Q�Q��o�����i�A�U�նױ��]0005�^2016-2018�~�C�ѬէQ�w��6%�F�����u����v���šA�N�ؼл���51���U�զ�45���A���~�ٶ}�X�u�̺����v28���A�����Į��S�ɪ��̧C��33����[�C�ݡA���Q��46.75�����������禳4���U�^�Ŷ��C

�����ӤT�~�C�ѬէQ�w��

�j�������i�N�ױ�2016�~���q�w���U��10�������A��530�����������A���w���C7%�A�D�n�]�ױ������y�Ȧ�θꥻ�����~�ȩu�����A�P�ɧQ�v�b�����ɶ������C��A�H�ΨӦۭ��䪺���J�����w�C������e���A���i�]���ݦn�A�N�ױ�����T�~�C�ѬէQ�w���U��6%�C

��b�^�T�|�� �G�L���S

�j������h���۰I�ױ��A�}�X���ؼл��]�U�ӷU�C�A������}�X28�����u�̺����v�C½�d�O���A�b2009�~���Į��S�����A�ױ����ѻ����^�̧ܳC33���C���ɶױ��ٴ��ŧG�j���������A�H�C��28���u12��5�v�ѪѡC�p�ΨѪѫ᪺�u���]����A�ױ��ѻ����C��30.56���C�Y�H�j���u�̺����v28���p�A����4���U�^�Ŷ��A�G�L���S���C

�ױ����~2�멳���G���h�~�~�Z�A���~���|�e�Q���u��1%�A��188��(�����A�U�P)�F�§Q135.2�����A�^1.2%�C���U�ڴ�ȤΨ�L�H�U���ƿE�W��֡A��4�u���|�e���l�F8.6��(��67���䤸)�A�O���G�u�~�Z�H�ӭ��������A�O�����j�^����C

���~�ȥF�G�I��֡A�ױ��ѻ����~���u�^21.8%�A�O���w�^�T�]�ĥ|��C�������`�b�{�b���g�����ҤU�A���q�����J�e���ή���������p�����ﵽ�C

�ױ��Q����46.75�䤸�A�^2.5%�C

|

��j�Ϥ�

��j�Ϥ�