有鑑於美國聯儲局可能於12月議息會議中決定加息,加上特朗普贏得美國總統大選後,市場預計其政策將導致通脹上揚,讓部分投資人開始對債市產生疑慮。然而,我們認為無須過度擔憂,尤其是高收益債,即使在加息環境下也提供相對具吸引力的回報表現。 ■聯博投信

聯博高收益債券投資總監狄斯坦費表示,過去十多年來的利率始終處於低位,在全球金融海嘯後,已發展國家也沒有出現通脹問題,假使聯儲局現在開始採取緊縮措施,也是市場預期已久的事,不至於出現大幅震盪。

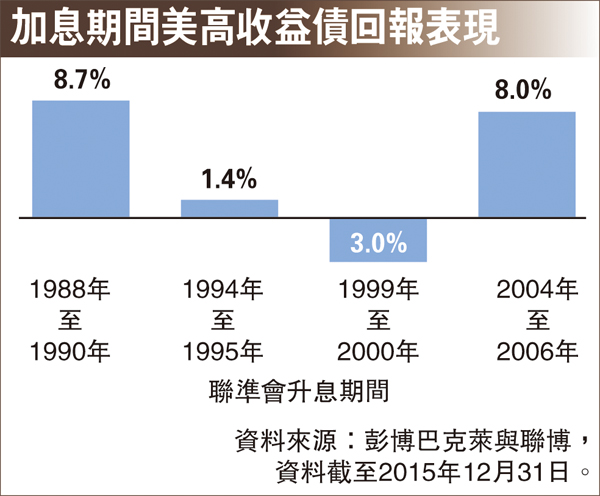

加息期間 回復力強

狄斯坦費進一步解釋,雖然在加息的初期,企業債與國債的收益債差距可能擴大,但收益債升高後,預期會吸引更多投資人,最終使得利差縮小。此外,利率升高對投資人其實是一項利好發展,因為債券到期後,投資人可將本金重新投入收益更高的證券。

他指出,高收益債券除了擁有上述基本特性之外,還具有其他三大優勢,預期將能因應在加息環境下,所可能產生的波動。

第一,高收益債回復能力強。狄斯坦費指出在過去20年,高收益債市若出現超過5%的跌幅,多數都在一年之內反彈回到原有的水平,即使是對市場造成衝擊的2008年全球金融風暴時期也不例外。也就是說,高收益債的賣壓通常維持不久,因此,能夠保持冷靜,並一直維持投資組合的投資人,反而可能擁有後來居上的績效表現。

企業盈利增長降風險

第二,加息期間仍有良好表現。根據1989年以來的資料顯示,在聯儲局緊縮貨幣政策的時期,除了2000年發生通訊產業信用危機之外,其他三次美國高收益表現均為正回報(見圖)。原因之一在於,高收益債與利率走向的連動性其實並不高,其表現主要還是取決於發行企業的營運基本面。由於聯儲局加息是反映景氣回暖,代表企業的盈利將增長、財務狀況愈加強健,可望降低債券的違約風險,對於許多高收益債發行企業往往是一大利好。

第三,短存續期間有助提升收益。置身於加息環境,選擇短存續天期的高收益債投資組合較能掌握加息所帶來優勢。因為持有的債券到期時間愈短,經理人就愈快可將資金投入其他能帶來更高收益的證券當中。只是,目前短天期債券已逐漸成為熱門標的,因此需要更加慎選發行機構的信用品質。