■富蘭克林華美投信

美股近期迭創新高,加上科技股上升,升市氛圍持續,亞股受此氣氛渲染,普遍高升。現階段美國國債收益率處於2%至3%的低水位,導致外資流入亞洲,亞太區股市展望中性偏樂觀,特別是增長股與潛力股,有助提升資金行情。根據彭博統計,今年初至今亞洲股市漲勢強勁,截至8月11日,MSCI新興亞洲指數回報率約達24.7%,遠勝於MSCI世界指數約10.7%。

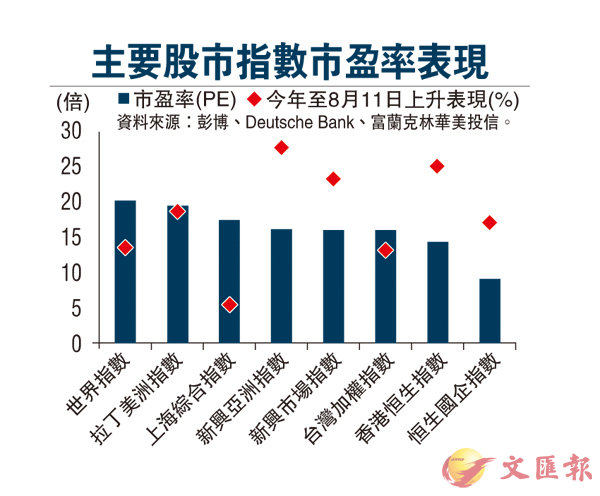

富蘭克林華美亞太平衡基金經理人楊子江表示,目前美元偏弱,資金逐步外流,亞太區股市市盈率(PE)介乎於9倍至16倍,相對世界指數及歐美股市盈率偏低(見圖)。

企業盈利復甦 亞股PE偏低

他指出,尤其亞洲企業盈利在歷經2011至2016年的低增長後,2017年正式邁入盈利復甦的第一年,預測今年企業盈利增長率上看約20%、2018年可望進一步增長約11%,驅使亞太股市持續獲得資金進駐。

楊子江表示,近來亞洲企業各傳佳音,帶給股市持續向好,除了韓國近期調整最低時薪,有助提高韓國內需消費動能,印尼汽車年銷售也攀升至超過100萬輛,成為東盟第一大汽車市場,為汽車類股帶來增長動能。

楊子江表示,印度經濟維持高度增長,企業盈利持續增長,國基會(IMF)甚至預測印度2017至2018年經濟增長率可達7.2%、2018至2019年經濟增長率可加速至7.7%,且市場預測2017年、2018年印度企業盈利年增率可分別達9%、17%,評估經濟數據支撐印度景氣好轉。

另外,印度商品服務稅(GST)實施,足以利好消費股,將拉升經濟表現,有助刺激消費類股,另一方面,印度進入雨季後狀況良好,有助維持印度農業經濟命脈,進而提升農民收入,提高消費力度,進而拉升經濟效益。此外,印度的金融改革與廢鈔衝擊淡化後,金融狀況趨穩,印度貸款年增率探底後回升,銀行業呆賬加速清理並獲得改善,這些對印度企業與個股市場有正面利多。

楊子江表示,市場評估今年下半年至明年的亞太企業盈利將逐季轉佳,有利於亞太股市漸趨強勁的表現。