經絡按揭轉介市場總監劉圓圓

置業人士除了考慮是否有足夠的首期應付上車外,供樓負擔亦是考慮個人供款能力的重要指標。根據經絡按揭轉介研究部的數字顯示,最新8月的供樓負擔為45.7%(臨時數字)。

五成負擔比率屬健康水平

一般來說,銀行對於負擔比率低於五成的按揭客戶,是非常願意批出按揭申請,即使五成的負擔比率,亦視作健康水平。今年樓市持續造好,新盤一浪接一浪,傳媒喜將之與1997年的樓市相比較;1997年高峰期的供樓負擔高達九成多,現時的負擔比率則仍屬健康範圍。其實所謂的負擔比率,即將每月供樓款項除以每月入息得出的數字,從而看到市民在供樓上是否感到吃力的指標。影響負擔比率的因素有很多,以下為大家拆解。

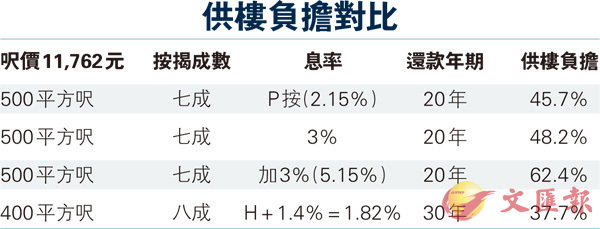

其中一個計算法是假設一個500平方呎住宅單位(見表),承造七成按揭,還款期20年,加上當時平均住宅呎價及按息水平來得出供款;入息取本港家庭入息中位數,按息則取P按(2.15%),所得出的供樓負擔比率為45.7%。所以,息率、還款年期、按揭成數、樓價及家庭入息中位數均會影響負擔比率。若假設由購買一個500平方呎的單位,下降至400平方呎單位,以每平方呎計算,樓價為4,704,800元,承造八成按揭,還款額為940,960元,息率為H+1.4%,利率較P按低,加上供款年期增至30年,變相每月供款亦會減少,再除以家庭入息中位數,負擔比率可降至37.7%。

由此可見,不同假設的因素會帶出不同的市場氣氛,以500平方呎單位為例,假若加息3%,負擔比率會上升至62.4%。現時本港銀行結餘仍然充足,低按息會持續一段時間,息率會介乎兩厘至三厘左右,相信未來負擔比率仍會維持在五成以內。