■匯控今日將公佈去年業績。 資料圖片

■匯控今日將公佈去年業績。 資料圖片今日公佈業績 市場聚焦回購金額

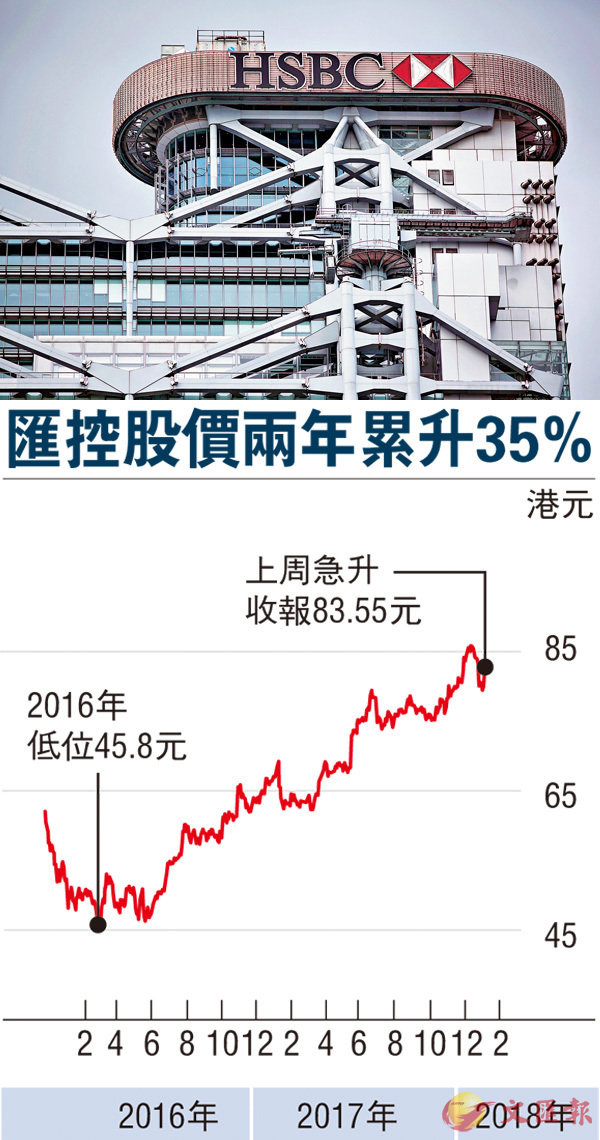

香港文匯報訊(記者 馬翠媚)股價沉寂多時的銀行股,受惠於各國踏入加息周期,淨息差有望低位回升,刺激多隻銀行股反彈,其中匯控(0005)和恒生(0011)將於今日(20日)放榜。上周港股收爐前,資金已偷步入市,刺激兩行股價連續兩個交易日大升,其中上周三(14日)分別大升2.63%及7.77%,上周四(15日)雞年最後交易日再升2.01%及0.418%。

美銀美林調高目標價至88.5元

香港文匯報綜合多間券商預測,對匯控去年列賬基準除稅前利潤預測中位數為180.94億美元(折合約1,413億元),按年升154%;而各大行對匯控目標價介乎62.9元至89元,對恒生目標價則介乎152.2元至220元。外界大多關注匯控回購金額及管理層業務指引等,以及關注恒生何時會提高派息率等。

美銀美林早前發表報告唱好匯控,該行指留意到交行(3328)近期股價向上,而由於匯控持有交行股權,因此重估有關資產估值預測,並將匯控目標價由80元上調至88.5元。該行亦預測匯控去年純利錄得97.26億美元,及料將於2019年提高派息,由2017、2018年每年派息0.51美元,至2019年將派0.56美元。

瑞銀看淡 憂英國脫歐拖累

瑞銀則相對看淡匯控表現,該行認為匯控現時估值偏高,預期即將公佈的全年業績有機會令市場失望,加上英國當地正推行脫歐進程,在眾多不明朗因素或削弱當地樓價及經濟增長,或為匯控帶來不利因素。

憧憬恒生增派息 股價炒高

另一方面,近年業績表現不俗的恒生,放榜前獲高盛唱好給予目標價220元,在港股收爐前夕衝高7.77%,上周三收報191.5元。高盛報告指,預期恒生將受惠於加息及有望提高派息比率,料對追求高息及增長的基金的吸引力將增加,加上恒生股價相對抗跌,在大市波動下較具防守性,管控風險能力或勝一籌。

摩根大通則預期,預期恒生去年核心盈利增長20%,年內盈利或保持雙位數增長,維持增持評級及目標價200元不變。該行預期本港信貸需求年內繼續增強下,料恒生在17及18年貸款將分別按年升9%及7%,而淨息差在今年上半年亦有望擴闊。

另外,由於匯控頻頻回購,近年亦晉身成北水愛股之一,花旗早前發表報告指出,過去3個月透過港股通買入匯控的北水,佔匯控成交股數約30%至40%,該行相信,IFRS 9(國際財務報告準則第9號)在年內啟用後,有機會進一步支持區域性的保險資金流入匯控。